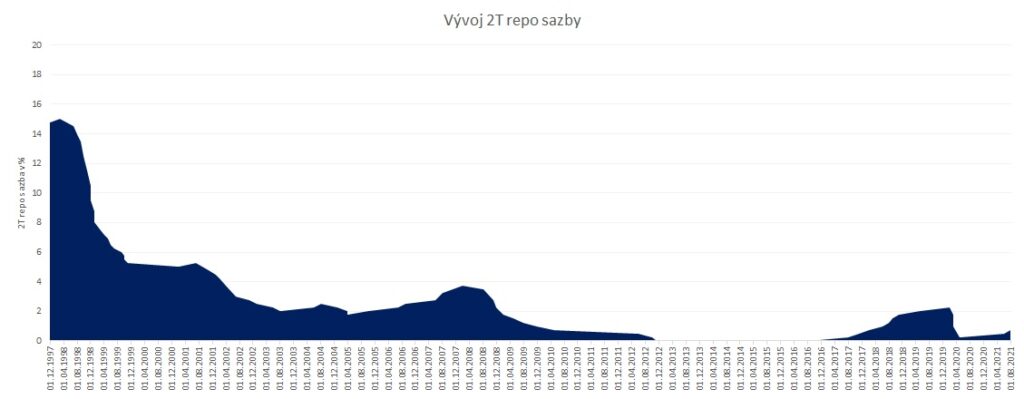

Česká národní banka dnes zvýšila základní úrokovou sazbu, tzv. 2T repo sazbu, o 0,75 %. Jedná se o nejvyšší skokové zvýšení sazeb od prosince 1997. Současná sazba 2T repo tak poskočila na úroveň 1,50 %, což je nejvyšší úroveň od března 2020, kdy se tato sazba pohybovala na úrovni 1,75 %. Historicky se na nejnižších úrovních dlouhodobě pohybovala 2T repo sazba od listopadu 2012 srpna 2017, kdy se 2T repo sazba nehnula z úrovně 0,05 %. O tom jak fungují úrokové sazby a o jejich vlivu na hypoteční úvěry jsme psali již v našem dvojdílném seriálu Co ovlivňuje úrokové sazby na hypotékách a Skrytá hrozba za růstem úrokových sazeb.

Růst základní úrokové sazby 2T repo má samozřejmě neblahý vliv na současné dlužníky na hypotečních úvěrech, stejně tak jako na budoucí žadatele o hypoteční úvěr. Pro lidi, kteří již v současné době dluží miliony na hypotečních úvěrech, znamená růst úrokových sazeb potenciální navýšení jejich splátek po konci jejich fixace. Pro nové žadatele se jedná zejména o ztížení dostupnosti nových úvěrů, jelikož vyšší úroková sazba znamená vyšší měsíční splátku úvěru, což může snížit dostupnost úvěrů pro širokou veřejnost.

Při dnešním skokovém růstu o 0,75 % si však již málokdo pamatuje, že v České republice bývaly doby, kdy se 2T repo sazba pohybovala i na úrovni 39 %, a to v červnu 1997. Od tohoto roku pak tato sazba klesala až na úroveň 1,75 % v dubnu 2005. Po finanční krizi v roce 2009 klesla tato sazba až na téměř nulovou úroveň v listopad 2012.

S růstem úrokových sazeb je všeobecně spojen i pokles hodnoty nemovitostí. Potenciálně tak hrozí, že při výrazném růstu úrokových sazeb může dojít k poklesu hodnoty nemovitosti, což je nebezpečné zejména pro majitele hypotečních úvěrů, kteří zastavili nemovitost ve prospěch hypotečního úvěru. Těm, co si brali hypotéky s vysokým LTV a takzvaně “na krev”, se tak potenciálně může stát, že při poklesu hodnoty nemovitosti pod úroveň úvěru, může banka po dlužnících žádat dozajištění. Což by pro většinu českých domácností, kteří v touze pořídit si vlastní bydlení, zastavili nemovitost a vydali se z posledních peněz na ekvitu, byl přímo katastrofický scénář.

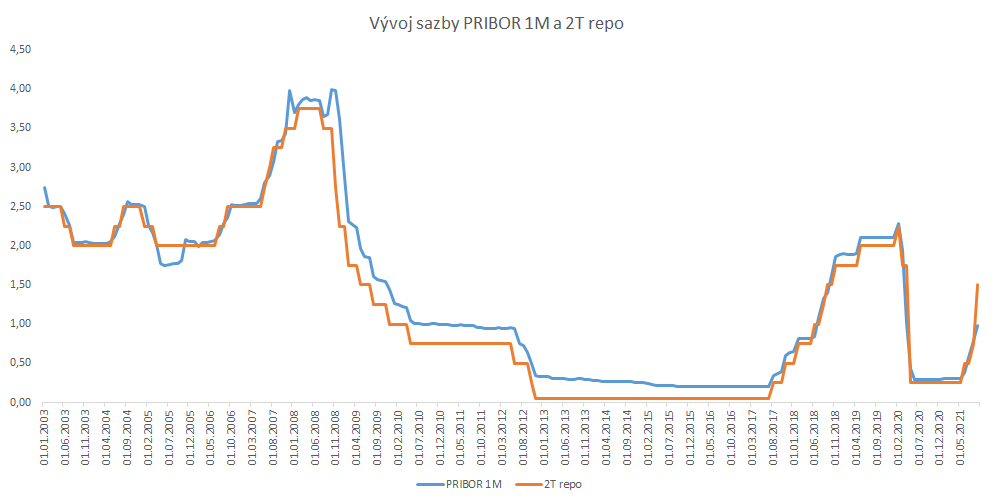

V současné době se sazba PRIBOR 1M pohybuje dokonce pod sazbou 2T repo. Dlouhodobě je tomu samozřejmě naopak. Zatímco dnešní sazba 2T repo je na hodnotě 1,50 %, tak 1M PRIBOR je na sazbě 0,98 %. Pokud roste 2T repo sazba, začnou banky odlévat přebytečnou likviditu k ČNB. Vyšší 2T repo sazba tak zprostředkovaně ovlivňuje i úroky, za které jsou si banky ochotny půjčovat zdroje na mezibankovním trhu. Další sazba, která ovlivňuje úrokovou sazbu na hypotečních úvěrech je sazba, za kterou si na mezibankovním trhu banky mezi sebou půjčují tzv. PRIBOR sazba (Prague InterBank Offered Rate). Kde se růst sazby PRIBOR projeví téměř okamžitě jsou hypoteční úvěry s variabilní sazbou a podnikové úvěry. Oba tyto typy úvěru jsou totiž většinou konstruovány jako sazba PRIBOR + marže, případně plus riziková přirážka.

Více o vlivu jednotlivých sazeb si můžete přečíst v článku – Co ovlivňuje úrokové sazby na hypotékách?

Jaký dopad tedy skokové navýšení úrokových sazeb má na současné dlužníky na hypotečních úvěrech?

Vezmeme si jako hypotetický příklad domácnost, která v roce 2016 uzavřela hypoteční úvěr s pětiletou fixací na 5 mil. Kč, s LTV ve výši 80 % a s průměrnou sazbou 1,75 %. Celková cena nemovitosti tedy byla 6,25 milionu korun a tato domácnost vložila na nákup nemovitosti ekvitu ve výši 1,25 mil. Kč. Při průměrné sazbě 1,75 % činila měsíční anuitní splátka úvěru 17 828 Kč. Pět let uplynulo a tato domácnost se v letošním roce ocitá před otázkou refinancování. I přesto, že se dnešní zvýšení základní úrokové sazby ještě nestihlo promítnout do úrokových sazeb na hypotečních úvěrech, tak jsou již dnes průměrné úrokové sazby na úrovni 2,75 %. Nesplacená část jistiny na výše uvedeném úvěru je po pěti letech na úrovni 4,33 mil. Kč. Nová splátka úvěru tak při úrokové sazbě 2,75 % bude 19 929 Kč měsíčně. Tedy zhruba o 2 tisíce korun více než v předcházejících letech.

Zvýšení úrokové sazby ze strany ČNB bude mít během následujících týdnů dopad i do sazeb komerčních bank na hypotečních úvěrech. Lze předpokládat, že se toto zvýšení o 0,75 % promítne přinejmenším stejnou měrou i do nabízených sazeb na hypotečních úvěrech. V takové chvíli bychom se dostali na refinancování za zhruba 3,25 % až 3,5 %. V takovém případě by se měsíční anuitní splátka zbývajícího úvěru vyšplhala někam mezi 21 000 Kč až 21 500 Kč. Tedy navýšení oproti předchozím letům o zhruba 3 700 Kč. A to už pro některé domácnosti, které si braly hypotéky takzvaně “na krev” nemusí být vůbec komfortní situace, zvláště v době po covidu a v době, kdy se mnohým domácnostem zvyšují o sto šest ceny energií.

Když se podíváme na současnou hladinu inflace, je více méně jasné, že zvýšení 2T repo sazby o 0,75 % nebude potenciálně stačit a že ČNB přikročí k dalšímu navyšování sazeb. Potenciálně se tak díváme na situaci, kdy by do roka mohly sazby na hypotečních úvěrech vyrůst někam k úrovni 4 %. V takovém případě by naše hypotetická domácnost refinancovala úvěr již za splátku 22 700 Kč, což by pro ni znamenalo navýšení měsíčních výdajů o necelých 5 tisíc Kč.

Pro nové žadatele o hypoteční úvěry to znamená zejména těžší přístup k financování. Nejen, že banka bude v horších časech teoreticky vytvářet tlak na vyšší zainvestovanou ekvitu, ale bude klást mnohem větší důraz i na odhady financovaných nemovitostí. Zejména na realistický obraz valuace nemovitosti. Pomalu tak končí časy, kdy se posudky financovaných nemovitostí nafukovaly. V dobách rostoucích úrokových sazeb totiž hrozí riziko poklesu hodnoty nemovitosti mnohem více a banka bude první, která se bude před tímto rizikem krýt.

V neposlední řadě to pro nové žadatele znamená vyšší příjmy, pokud budou muset vyhovět ukazatelům jako DTI nebo DSTI. I přesto, že ČNB dodržování těchto ukazatelů v covidu zrušila, ukazuje se, že banky tyto ukazatele sledují a výrazně se od nich neodchylují.

Takže zatímco v roce 2016 stačilo domácnosti pro 5 milionový úvěr vykázat čisté měsíční příjmy okolo 40 tisíc Kč, aby na tento úvěr dosáhla, při současných sazbách by to znamenalo vykázat příjmy ve výši 45 tisíc Kč. Při sazbě 3,5 % by už domácnost musela v čistém měsíčním příjmu vykázat okolo 48 tisíc Kč. Rozdíl v požadavcích na čisté měsíční příjmy je tedy oproti roku vyšší o skoro 5-8 tisíc Kč měsíčně. Při sazbě 4 % musí domácnost na stejný úvěr vykázat v měsíčním příjmu dokonce o 10 000 Kč více než v roce 2016.

Současná situace určitě nebude lehká pro nové žadatele o hypoteční úvěr a určitě nebude lehčí ani pro dlužníky, kterým končí fixační období. Jedinou dobrou radou v současné době je zafixovat úvěry na rozumně dlouhou dobu a počítat, počítat a počítat. Ono brát si hypotéku na doraz je jedna věc, když jsou sazby pod 2 %, něco jiného je to probudit se do doby s úrokovými sazbami 4 % a více. To se potom sen o vlastním bydlení může velmi rychle rozplynout.

Jak se Vám líbil příspěvek?

K ohodnocení článku klikněte na hvězdy