V prvním díle Hypotečního speciálu Co ovlivňuje úrokové sazby na hypotékách? jsme se věnovali spíše teoretické rovině toho, jak ČNB ovlivňuje úrokové sazby, jak vzniká sazba pro klienta na hypotečních úvěrech a co ovlivňuje růst nebo pokles úrokových sazeb. V dnešním díle pokračujeme na téma hypotečního boomu v České republice a praktickými příklady, kterých by si měl být vědom kdokoliv, kdo v současné době drží nemovitost na hypoteční úvěr.

Hypoteční boom v ČR

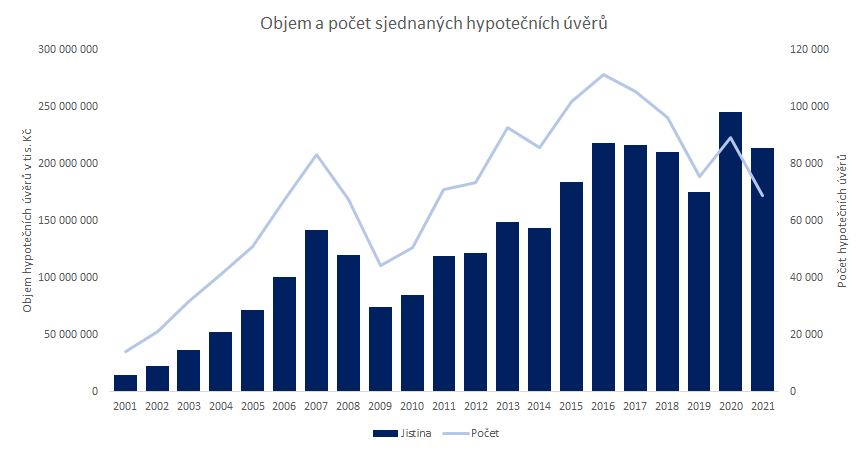

Až do loňského roku držel rok 2016 titul „Rekordní rok s nejvyšším objemem sjednaných hypotečních úvěrů“, kdy se sjednaly hypoteční úvěry během roku za zhruba 218 miliard na celkovém počtu 111 tisíc smluv. S rostoucími úrokovými sazbami a zavedením restriktivních opatření ze strany ČNB na poskytování hypotečních úvěrů klesal pomalu objem sjednávaných hypotečních úvěrů až na 175 miliard za rok v roce 2019.

A pak přišel covid…

Kdo by si myslel, že v době, kdy se svět uzavřel pod lockdowny, nejpřísnějšími ekonomickými omezeními v novodobé historii a do nejistoty, že došlo k poklesu objemu sjednaných hypoték, tak by se šeredně spletl. Objem sjednaných hypotečních úvěrů i přes pandemii covidu nepoklesl, právě naopak. I přesto všechno si čeští občané na nemovitosti půjčovali dále jako kdyby se nechumelilo.

V dobách nejtvrdšího lockdownu samozřejmě objem sjednaných hypotečních úvěrů přechodně poklesl, nicméně pandemický rok 2020 byl nejúspěšnějším rokem na hypotečním trhu vůbec. Dokonce předčil v objemu sjednaných úvěrů i rok 2016, kdy na trhu panovaly rekordně nízké úrokové sazby.

Z čísel o hypotečním trhu lze vyčíst velmi zajímavé informace. I přesto, že objem sjednaných úvěrů roste, počet sjednaných smluv klesá. To mimo jiné značí, že se v průměru klient na jednu smlouvu zadlužuje více než před lety. Jedním z důvodů je i neustálý růst cen nemovitostí s čímž souvisí to, že si klienti na nákupy půjčují více peněz.

Rok 2020 byl možná rokem rekordním, ale zdá se, že o svoje prvenství záhy přijde. Na paty mu totiž dost šlape letošní rok. Za letošní půl rok bylo dle údajů MMR sjednáno zatím 213,8 miliard korun na hypotečních úvěrech. To je 87 % objemu, který byl sjednaný v loňském roce! Pokud se tedy nestane něco nepředvídatelného, například pád meteoritu, vypadá to, že letošní rok předčí na objemu sjednaných hypoték loňský rekordní rok!

Kde se vůbec berou peníze na hypoteční úvěry?

Tradičním nástrojem pro získávání prostředků na hypoteční úvěry jsou dluhové cenné papíry, tzv. hypoteční zástavní listy (HZL). Jedná se o dluhopisy, které má oprávnění vydávat pouze banka a jejichž jmenovitá hodnota a úrokový výnos jsou plně kryty pohledávkami z hypotečních úvěrů. To pro banku znamená, že před vydáním hypotečních zástavních listů musí poskytnout svým klientům hypoteční úvěry v celkovém objemu vyšší, než na kolik má v plánu vydat hypoteční zástavní listy. Nejen to, ke krytí závazků z HZL je možné použít pouze hypoteční úvěr, který nepřevyšuje 70 % zástavní hodnoty nemovitosti, která slouží jako zástava. Toto nařízení zajišťuje, že je případný držitel HZL krytí i před významným poklesem tržních cen zastavených nemovitostí.

Banka tak má v zásadě tři možnosti, kde vzít prostředky na hypoteční úvěry. Buď má dostatek vlastních zdrojů nebo si pomůže vydáním hypotečních zástavních listů nebo si prostředky půjčí na finančních trzích.

První banka, která v České republice HZL vydala, a to v objemu 1,8 miliardy korun, byla v roce 1996 Hypoteční banka, dříve ještě pod názvem Českomoravská hypoteční banka. Úroková sazba na hypotečních zástavních listech byla přitom 11 %.

Do konce roku 2001 vydalo hypoteční zástavní listy jen několik bank, přičemž důvodem byl zejména menší zájem o hypoteční úvěry ze stran domácností. Paradoxně však v tuto dobu tvořily HZL na celkovém objemu poskytnutých hypotečních úvěrů nejvyšší procento. V roce 2002 dosáhl podíl například 67 %. Od té doby tento podíl klesá. Vyšší zájem o vydávání HZL nastal až s růstem objemu hypotečního trhu, přičemž legislativní změny tomu rovněž napomohly.

S počátkem rozvoje hypotečních zástavních listů bylo spojeno osvobození úrokových příjmů od daně z příjmu, což mělo za cíl podpořit prodej hypotečních úvěrů. Pro banky se tak stalo získávání likvidity z hypotečních zástavních listů výhodnější. Nezbytnou podmínkou pro uznání osvobozeného příjmu od daně z příjmu bylo, že prostředky z emise HZL musely být účelově využity na poskytování hypotečních úvěrů na investice do nemovitosti na území ČR, a to buď ve formě nákupu nebo výstavby. Tato podmínka účelovosti byla nakonec ze zákona vypuštěna v roce 2004, a to proto, aby mohly banky zdroje z HZL využívat i pro financování tzv. amerických hypoték. V roce 2006 ovšem došlo k další změně, a to, když kritici novely z roku 2004 správně poukázaly na to, že osvobození úroků od daně z příjmů mělo sloužit jako pobídka pro podpoření bytové výstavby, nikoliv všeobecné spotřeby. Proto bylo v roce 2006 uzákoněno, že úrokový výnos z HZL bude osvobozen od daně z příjmu od tohoto roku tehdy, budou-li ke ke krytí z HZL použity pouze pohledávky z účelových hypotečních úvěrů.

Tato legislativní úprava vedla k masivnímu nárůstu emisí HZL. Vysvětlení tohoto růstu je prosté. Banky se snažily vytvořit si dostatečný prostor, aby i v budoucnosti mohly poskytovat tzv. americké hypotéky financované prostřednictvím HZL s úrokovým výnosem osvobozeným od daně z příjmů. V roce 2005 se do té doby vydalo rekordní množství HZL, a to v celkovém objemu 76 miliard korun, což byl skoro čtyřnásobek objemu, který se emitoval v předchozích letech.

Další rekordní objem emitovaných HZL přišel v roce 2007, kdy bylo vyemitováno přes 200 miliard na hypotečních zástavních listech. A opět za tímto rekordním objemem stála úprava legislativy. Ta přinesla konečné zrušení daňového zvýhodnění úrokových výnosů z HZL pro všechny emise vydané od počátku roku 2008, a tím i významné zdražení takto získávaných zdrojů pro financování hypotečních úvěrů. Význam nově vydávaných emisí HZL jako prostředku financování hypotečních úvěrů se od roku 2008, po ztrátě zmiňovaného daňového zvýhodnění, neustále už jen snižuje.

Stejně jako si banky mohou dojít pro likviditu na mezibankovní trh, tak si banky mohou opatřit zdroje pro hypotéky prostřednictvím HZL. Úrok vyplacený na HZL je pro banku tedy nákladem, který platí za získání zdrojů. Schéma tvorby úrokové sazby pro klienta je stejné. K úrokovému nákladu na HZL si banka přičte obchodní marži a rizikovou přirážku. Důvodem proč podíl HZL na celkovém objemu hypoték od roku 2010 klesal je i ten, že na trhu existovala přebytečná likvidita a banky tak nepotřebovaly získávat zdroje odjinud.

Zatímco v roce 1996 se vydávaly hypoteční zástavní listy s úrokovým výnosem 10,78 %, v roce 2007 klesl úrokový náklad pro banky na zhruba 3,4 %. V období nízkých sazeb mezi lety 2016-2019 se vydávaly HZL v průměr s úrokovým výnosem 1,14 %.

Trocha matematiky pro žadatele o hypotéku

Se sjednáváním hypotečního úvěru provází klienta spousta pocitů, mezi nimi většinou euforie z toho, že si může dovolit vlastní bydlení a obavy, zda bude schopen dostát závazku na 30 let. Hypoteční úvěr je závazek, který se v průměru sjednává na delší dobu, než vydrží průměrně dlouhé manželství. Průměrné manželství, které nevydrželo, trvalo v roce 2018 v Čechách necelých 13 let, přičemž se z celkového počtu manželství rozpadlo 45 %. To znamená, že necelá polovina Čechů má jistotu, že i přesto že se rozvedou, třicetiletý závazek vůči bance jim zůstane.

Klienti se mnohdy snaží zkusit „časovat“ trh tak, aby si sjednali hypoteční úvěr na delší fixační období ve chvíli, kdy jsou úrokové sazby nejnižší. I pokud se to klientovi povede, je důležité si uvědomit, že i tak fixační období jednou skončí. Jaké sazby budou za 5 nebo 10 let je těžko odhadnutelné, ale klienti by si měli před sjednáním hypotečního úvěru udělat minimálně jedno malé matematické cvičení, které jim ukáže, zda i v případě rostoucích úrokových sazeb budou v komfortní situaci splácet úvěr.

Modelový příklad I.

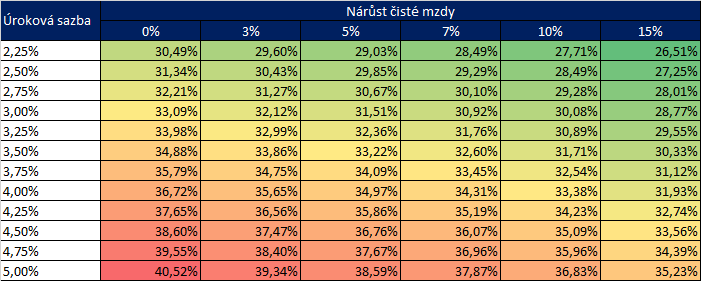

Na prvním příkladě si ukážeme příklad domácnosti, která si sjednala hypoteční úvěr v roce 2016, kdy byly sazby na nejnižší úrovni. Hypoteční úvěr byl sjednán na 5 mil. Kč s 30 letou splatností a fixačním obdobím na 5 let. Čistý příjem domácnosti, po odečtení životních nákladů, byl 50 000 Kč. Domácnost si sjednala hypoteční úvěr na 80 % LTV s úrokovou sazbou 1,25 %. To znamená, že si tato domácnost půjčila od banky 4 mil. Kč a 1 mil. Kč dodala z vlastních zdrojů. Anuitní splátka hypotéky vychází na 13 317 Kč měsíčně, což je zhruba 26 % z čistého příjmu domácnosti. Po pěti letech, v roce 2021, bude na úvěru zbývat doplatit 3,43 mil. Kč. V mezičase mezitím vzrostla úroková sazba na 2,25 %, tudíž nová výše anuitní splátky bude 14 931 Kč, tedy o 12,11 % více než u původní výše splátky. Pokud by úrokové sazby vzrostly až na 3,5 %, zvýší se anuitní splátka měsíčně o 28,28 % na částku 17 083 Kč, což už je 34 % z čistého měsíčního příjmu domácnosti, pokud neuvažujeme nárůst ve mzdě.

Vývoj podílu anuitní splátky na čistém měsíčním příjmu při růstu úrokových sazeb a mezd ukazuje tabulka uvedená výše. Z výše uvedeného vyplývá velmi nepřímý vztah. U domácnosti, která má příjem ve výši 50 000 Kč měsíčně a při růstu úrokových sazeb o 1 % by musela mzda této domácnosti vzrůst o 11,45 %, aby zůstal zachovaný původní poměr anuitní splátky vůči čisté měsíční mzdě.

Modelový příklad II.

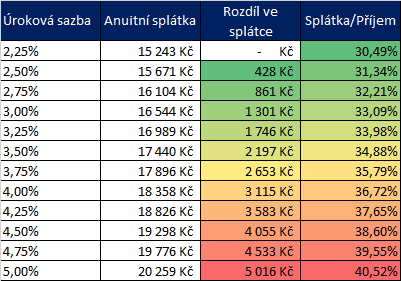

V tomto případě se jedná o domácnost, která si hypoteční úvěr sjednává v letošním roce, tedy na počátku růstu úrokových sazeb. Budeme uvažovat stejné parametry úvěru jako v prvním příkladě, přičemž výchozí úroková sazba bude 2,25 %. Domácnost tedy v tomto případě začíná s měsíční splátkou úvěru ve výši 15 243 Kč, což činní 30 % z čistého měsíčního příjmu. Po pěti letech bude nesplacená jistina na úvěru ve výši 3,5 mil. Kč. Jak se potenciální vývoj domácnosti bude vyvíjet po konci pětileté fixace ukazuje tabulka níže.

Jak je z přehledu patrné, při růstu úrokových sazeb o procento se již domácnost dívá na nárůst v anuitní splátce o 1 746 Kč měsíčně. Při prudkém zvýšení sazeb až na 5 % se domácnosti může zvýšit anuitní splátka i o 5 000 Kč za měsíc.

Modelový příklad III.

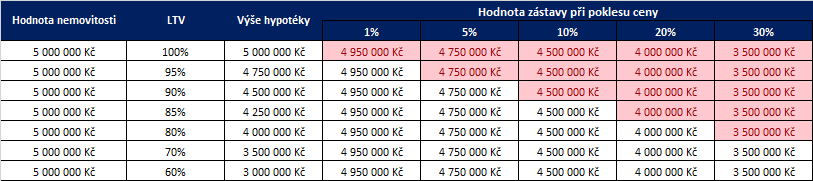

V předchozích příkladech jsme uvažovali růst úrokových sazeb, nicméně nepočítali jsme s případným potenciálním poklesem v cenách nemovitostí. Toto riziko, ač se zdá možná mnohým v současné době nepravděpodobné, je s nemovitostmi úzce spojené. Co se stane v případě, že na trhu poklesnou ceny nemovitostí? Budeme uvažovat stejnou domácnost s čistým příjmem 50 000 Kč, úvěrem ve výši 4 mil. Kč a úrokovou sazbu 2,25 %. Anuitní splátka bude 15 243 Kč měsíčně. Po pěti letech dojde k refinancování úvěru, nicméně mezitím došlo k poklesu v cenách nemovitostí o 15 %. Zůstatek úvěru po pěti letech bude na hodnotě 3,5 mil. Kč, hodnota zástavy klesla o 15 %, tudíž z původní hodnoty 5 mil. Kč na 4,25 mil. Kč. Jelikož zůstatek dluhu je stále 3,5 mil. Kč, domácnost i po pěti letech dluží 82,45 % LTV hodnoty nemovitosti. Rázem se tak z úvěru 80 % LTV, pro které jsou většinou nižší sazby, dostala do limitu 80-90 % LTV a může tudíž očekávat k úrokové sazbě přirážku.

Jedním z důvodů, proč ČNB zavedla restriktivnější opatření ve vztahu k hypotékám bylo, že chtěla, aby domácnosti použily více ekvity (vlastních zdrojů) k financování nemovitosti k bydlení. To samozřejmě nechrání ani tak banku, jako spíše žadatele o hypotéku. Při poskytování 100 % LTV hypotéky totiž hrozí, už při 1 % poklesu v cenách nemovitostí, pokles hodnoty zástavy pod nesplacenou jistinu úvěru.

V případě, že dojde na trhu k poklesu cen nemovitostí a cena hodnoty nemovitosti, kterou jste použili jako zástavu je nedostatečná, může banka požadovat dozástavu, případně uhrazení rozdílu. Banka si samozřejmě nenechá ručit nemovitostí, jejíž hodnota je nižší než zůstatek dluhu. Hlavním rizikem této situace pro klienta je to, že v případě, že pokud klient nemůže splácet, například z důvodu růstu cen úroků, dojde na zpeněžení zástavy. To ovšem není jediné riziko. Pokud hodnota zástavy výrazně poklesne, dojde na zpeněžení této zástavy a banka neprodá nemovitost alespoň za cenu hodnoty zůstatku úvěru, tak klient dluží dál. Teď už ale bez nemovitosti a s vysokými úroky.

Kam směřují úrokové sazby dnes?

Česká národní banka se, jako dohledový orgán nad finančním trhem, snaží provádět svou monetární politiku velmi transparentním způsobem. Z tohoto přístupy vyplývá otevřená a dopředu jasně komunikovaná strategie, kterou centrální banka zaujímá. ČNB tak již před posledním zvýšením sazeb v srpnu letošního roku avizovala, že zvýšení sazeb s vekou pravděpodobností nastane. Tento transparentní přístup v deklarované politice centrální banky je dobrým vodítkem nejen pro investory na českém trhu, ale rovněž pro držitele hypotečních úvěrů, jelikož dopředu znají strategii, kterou se centrální banka hodlá ubírat. A centrální banka v létě nastolila jasný směr, kterým je zvyšování úrokových sazeb z důvodu rostoucí inflace nad dlouhodobý inflační cíl.

To, že by banky z pohledu delšího časového horizontu šlépěje České národní banky nenásledovaly, je jen zbožné přání, i přesto, že se to občas stává. Zcela typickým příkladem toho, že ne vždy komerční banky následují Českou národní banku, byla nedávná situace v době covidu. I přesto, že Česká národní banka snížila 2T repo sazbu a uvolnila restriktivní opatření na hypotečních úvěrech, banky úrokové sazby až na výjimky nesnížily. Proč? Protože vyhodnotily situaci jako rizikovou, s potenciálním růstem nezaměstnanosti a zvýšeným rizikem defaultů úvěrů a odkladů splátek. Proto i přesto, že došlo ke snížení 2T repo sazby, nedošlo ke snížení sazeb na hypotékách, jelikož banky navýšily rizikové přirážky.

Na jednu stranu se může zdát, že tím, že ČNB v době pandemie uvolnila své restriktivní limity na hypoteční úvěry, klientům pomohla. V době pandemie uvolnila ČNB LTV z 80 % na 90 %, zrušila ukazatele DSTI, což byl ukazatel poměru měsíční splátky dluhu k čistému příjmu a DTI, což byl ukazatel poměru celkového zadlužení žadatele a výše jeho čistého ročního příjmu. I přesto, že je to možné vnímat jako pozitivní krok směrem k žadatelům, je to potřeba i chápat tak, že se klienti v nejistých dobách ženou do banky ještě s menší ekvitou a pro vyšší stupeň zadlužení. A to v době, kdy je zcela evidentní, že úrokové sazby začnou dřív nebo později růst.

Největší rizika, z pohledu dnešního klienta banky, který si přišel do banky požádat o hypoteční úvěr, jsou dvě. Prvním rizikem je růst úrokových sazeb a druhým rizikem je potenciální pokles cen nemovitostí. I přesto, že se to v současné době neustálého růstu cen nemovitostí zdá mnohým nepravděpodobné, tak dle ČBN je současné nadhodnocení nemovitostních aktiv až 25 %. Problémem je, že mnoho klientů bank dnes uvěřilo v nekonečně nízké úrokové sazby a nekonečný růst cen nemovitostí. Co se ovšem stane, pokud jsou tyto předpoklady špatné?

Klienti v dnešní době mají mnohdy pocit, že čas vysokých úrokových sazeb je nenávratně pryč a představa, že by se úrokové sazby dostaly na úroveň 4 % a více je pro mnohé z nich vlastně utopistická. Nicméně málokdo si již pamatuje, že před Finanční krizí byla 2T repo sazba běžně okolo 4 %, nemluvě o letech devadesátých, kdy se 2T repo sazba pohybovala vysoce nad 20 %. I přesto, že neočekáváme, že by sazby vyrostly na takto vysoké úrovně, z dlouhodobého pohledu je pro banky i ekonomiku nejlepší udržovat sazby stabilní úrovni, kdy nedochází ani k výkyvům směrem dolu ani nahoru.

Velmi zajímavé je například sledovat i trendy ve vyhledávání na Google Trends, co se hypotečních úvěrů týče. V loňském roce vyhledávalo témata spojená s hypotečními úvěry o 21,8 % více lidí než v roce 2010. Co je ještě zajímavější je ovšem to, pokud se podíváme na trendy ve vyhledávání slovního spojení „odklad splátek“. Zatímco mezi lety 2010 až 2019 má tento pojem ve vyhledávání zanedbatelné hodnoty, v dubnu 2020 vyletělo množství lidí, kteří vyhledávali tento pojem na čtyřnásobné hodnoty. I přesto, že byl zaznamenaný zvýšený počet žádostí o odklad splátek, tak hlavní ekonom UniCredit banky Pavel Sobíšek uvádí, že: “Pandemie způsobila z hlediska nesplácení úvěrů jen malou vlnku, která již opadává.”

Je ale vůbec dlouhodobě z pohledu banky udržitelné poskytovat hypotéky s úrokovou sazbou pod 3 %?

V posledních několika letech, v éře extrémně levných peněz, platilo, že banky měly marže stlačené na minimum. Úrokové sazby byly rekordně nízké, ekonomice se dařilo, takže i rizikové přirážky poklesly na minimum a cena nemovitostí rosta. Z velké části tak nízké úrokové sazby dotovaly banky. Tento trend není nicméně dlouhodobě udržitelný. Banka podniká, stejně jako každý jiný podnikatelský subjekt, s cílem vydělat peníze, a ty na hypotékách za sazbu 1,5 % nevydělá.

Jakou má vlastně banka marži na hypotéce 5 mil. Kč, s ročním úrokem 1,5 % a 30 letou splatností? Pokud budeme předpokládat, že by se úroková sazba po dobu 30 let nezměnila, vydělá banka na úrocích zhruba 1 203 000 Kč. To je zhruba 24 % marže. No jo, ale rozložená do 30 let!

Současný trend zvyšování úrokových sazeb tedy hraje na ruku komerčním bankám. Někdo by mohl namítnout, že vyšší sazby odlákají část klientů z bank, čímž poklesne objem poskytovaných hypoték, což banku může bolet. A ač je to pravda, musíme se podívat na to, že za posledních 5 let se poskytlo na českém trhu skoro půl milionu hypotečních úvěrů, v celkovém objemu 1,06 bilionu korun. Banky tak mají dostatek klientů do budoucna zajištěný a v případě růstu úrokových sazeb mají již dostatek klientů, kterým se sazby budou po konci fixace zvyšovat. A příliv nových klientů rovněž nevyschne zcela úplně. Hlavní ekonom banky UniCredit Pavel Sobíšek pro Finsider uvedl, že: “Jejich současný scénář počítá s tím, že ČNB zvedne svou repo sazbu pravidelnými kroky na 1,75 % a poté si nechá určitý čas k pozorování dopadů. Následně se rozhodne, zda a jak proces zpřísňování měnových podmínek doladí. Oddálit některé kroky ČNB by mohl jen tvrdý lockdown, ale jednalo by se spíše o krátkodobý vývoj, celkové směřování politiky ČNB by to nezměnilo. Horizont 3-5 let je za současné situace extrémně dlouhý pro predikce. UniCredit banka všem očekává, že v horizontu 1-2 let dosáhne průměrná sazba na hypotékách 3 %. Zda z uvedené úrovně bude pak dál stoupat nebo dojde ke korekci, je předčasné uvažovat.”

Dalším důležitým faktorem ve vývoji úrokových sazeb je i to, jaký bude vlastně celkový účet za ekonomická opatření v pandemii. Nad covidem zdá se stále ještě není vyhráno a v současné době tak není jasné, zda náhodou na podzim nepřijdou další omezení. Rovněž se ještě naplno možná ani neprojevily všechny ekonomické dopady pandemie. Otázkou rovněž je, jak se vzpamatují obory, které covid postihl nejvíce. Již v době covidu některé banky pozastavily poskytování úvěrů žadatelům s rizikovým povoláním z oblasti pohostinství, turismu a služeb. Na tyto klienty může být do budoucna nahlíženo jako na extrémně rizikové klienty, tudíž s vyšší rizikovou přirážkou nebo vyšším požadavkem na vlastní zdroje.

Obezřetnost na prvním místě

V období nízkých úrokových sazeb dosáhne na hypoteční úvěr téměř každý. To samozřejmě vede k nárůstu poptávky po nemovitostech, ale rovněž je to hlavním nebezpečím. V období levných peněz totiž klienti dosáhnou na vyšší hypotéky, než kolik by jim v prostředí normálních úrokových sazeb někdo půjčil, a to všechno s nižší ekvitou. Stupeň zadlužení je tak vyšší a riziko pro tyto klienty roste s tím, jak rostou úrokové sazby, případně klesají ceny nemovitostí. Před sjednáním hypotečního úvěru by si tak klienti měli udělat jednoduché matematické cvičení, zda jsou schopni úvěr splácet nejen při současných úrokových sazbách, ale i při potenciálním růstu sazeb o několik procent a případném výpadku nebo poklesu příjmu.

Jak se Vám líbil příspěvek?

K ohodnocení článku klikněte na hvězdy