Nedávno mě zaujal článek publikovaný na webu Hospodářských novin o tom, že je situace s nájmy v ČR tak špatná, že nájemní výnosy brzy nepokryjí ani úroky z hypoték. A ač je základní premisa toho článku správná, v situaci, kdy rostou úrokové sazby a klesají nájmy se teoreticky opravdu může stát, že nájmy v určitou chvíli nepokryjí úroky, tak je potřeba s klást otázku: „Je situace v ČR opravdu tak zlá? Mají se investoři do nájemního bydlení bát?“

Je zcela jistě pravda, že se v posledních několika letech zvýšil nejen zájem o koupi bytu pro potřeby vlastního bydlení, ale mnoho lidí zakoupilo bytové jednotky i jako investici. Zejména v letech 2016-2018, kdy byly úrokové sazby na českém trhu rekordně nízké, bylo poměrně jednoduché koupit si nejen vlastní byt, ale i druhý nebo i třetí byt a těžit, jak z růstu hodnoty cen bytu, tak z vybraného nájmu a nájemních výnosů. Jak se ale nájemní výnosy pohybují dnes? A lze na nájmu ještě vydělat?

Největší strašák nemovitostí = úrokové sazby

Úrokové sazby jsou všeobecně největším strašákem pro valuace nemovitostí, v zásadě to platí daleko více o komerčních nemovitostech, které se na trhu oceňují výnosovou metodou než o rezidenčních nemovitostech, které se oceňují srovnávací metodou. U výnosové metody ocenění nemovitostí platí, že s růstem úrokových sazeb vzrůstá tlak na pokles hodnoty nemovitosti, což je dáno způsobem výpočtu přes čistou současnou hodnotu. Více o této problematice v článku Investoři v realitních fondech, co teď?

Jako potenciálnímu kupujícímu nemovitosti vám růst úrokových sazeb prodraží hypoteční úvěr, jelikož vám vzroste měsíční splátka o navýšené úroky. Rovněž vzroste riziko, že na požadovanou výši hypotečního úvěru nedosáhnete z důvodu nedostatečných příjmů a budete si muset tudíž zajistit více vlastních zdrojů. V neposlední řadě, pokud vzrostou úrokové sazby na trhu výrazně, může dojít k poklesu poptávky po vlastním bydlení, což zprostředkovaně bude mít vliv na ceny nemovitostí.

Tato situace ovšem nahrává majitelům nemovitostí, kteří drží nemovitosti za účelem pronájmu. Vyšší úrokové sazby, dražší hypoteční úvěry a omezenější dostupnost bydlení totiž z pravidla vede k vyšší poptávce po nájmech a k růstu nájmů.

Všeobecně jsou na hypotečním trhu nejrozšířenějšími variantami fixace doby tří nebo pěti let. Spousta majitelů bytů, kteří si byty pořídili v roce 2016, kdy byly úrokové sazby na rekordně nízkých úrovních, bude letos případně příští rok s velkou pravděpodobností refinancovat své úvěry, a to za již současné sazby.

Není investice jako investice

O tom, jaký bude váš nájemní výnos z investice do bytu rozhoduje hned několik faktorů. Za prvé to, jaký typ nemovitosti jste si koupili, jak jste ho financovali a to, jaké jsou vaše měsíční související náklady s investicí.

Na poli nájemních výnosů je potřeba rozlišovat mezi dvěma typy nemovitostí, a to mezi nájemním výnosem, kterého lze dosáhnout při nákupu bytu na sekundárním trhu v paneláku a nájemní výnosem, kterého lze dosáhnout, pokud jste si na investici koupili byt v novostavbě.

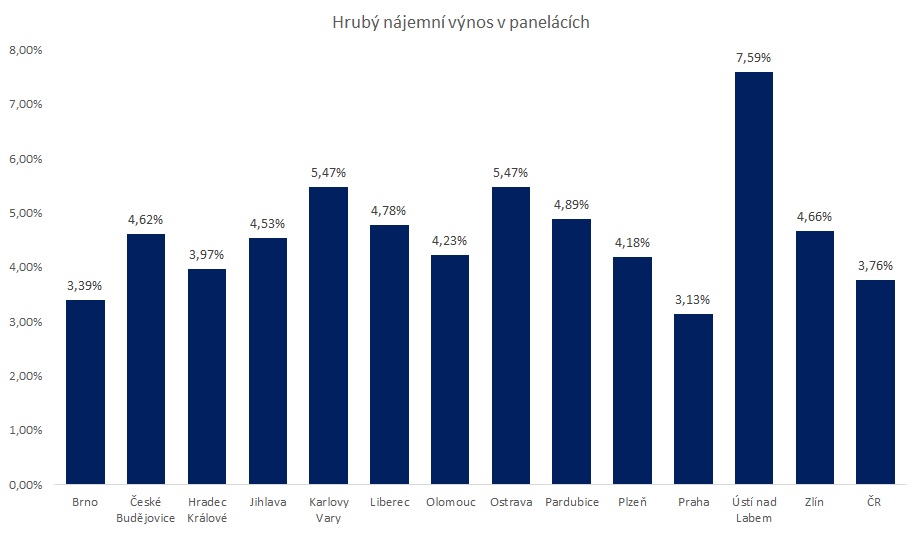

Průměrný hrubý nájemní výnos bytu v paneláku se v České republice pohybuje v současné době na úrovni 3,76 %. Nejvyššího nájemního výnosu lze přitom dosáhnout v Ústí nad Labem. Naopak nejnižšího hrubého nájemního výnosu se dnes dosahuje ve velkých městech jako Praha (3,13 %), Brno (3,39 %) a Hradec Králové (3,97 %).

Ještě v loňském roce se přitom hrubý nájemní výnos na celorepublikové úrovni pohyboval na úrovni 4,85 %.

Pokud bychom ovšem počítali, že má investor s bytem ještě spojené měsíční náklady ve výši 15 % z vybraného nájemného, dostáváme se na republikový nájemní výnos po odečtení těchto nákladů na 3,2 %.

Nájemní výnos ovšem není jediným kritériem, na který by měl investor při nákupu investičního bytu myslet. Vysoký nájemní výnos je sice velkým lákadlem, ale pokud je tento výnos vykoupený problematickou lokalitou, nespolehlivými nájemníky, v horším případě přímo neplatiči a vysokou amortizací bytu, nemusí být vysoký nájemní výnos vždy zárukou toho, že investor vydělá a neztratí přitom nervy.

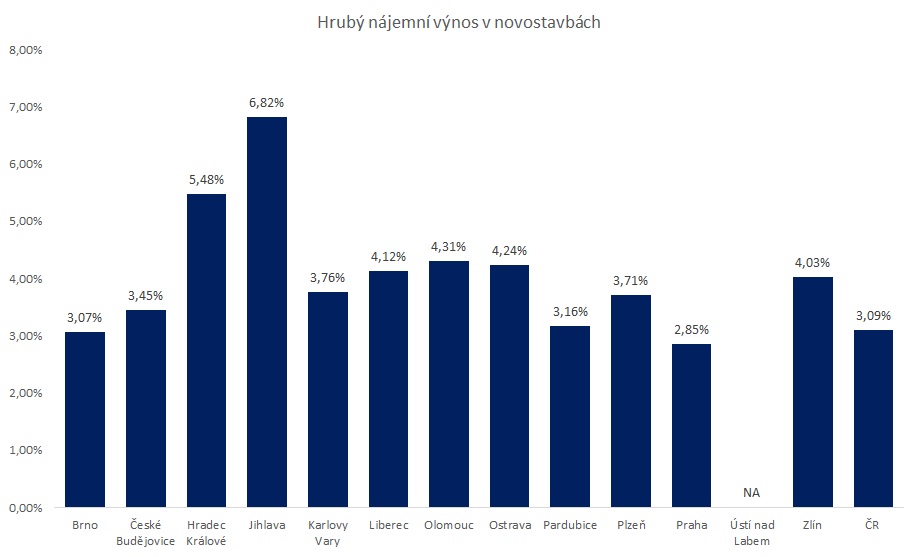

U bytů v novostavbách jsou v současné době hrubé nájemní výnosy nižší než u bytů v panelových domech. Průměrný hrubý nájemní výnos v novostavbě je okolo 3,09 %, zatímco čistý nájemní výnos, tedy výnos po odečtení 15 % nákladů z vybraného nájmu činní 2,63 %.

Poznámka: V Ústí nad Labem se v současné době nevyskytuje ani jeden developerský projekt, proto je u tohoto krajského města uvedeno NA.

Na současné situaci na realitním trhu je zajímavé to, jak se poměrně rychle smazávají rozdíly mezi nájemními výnosy v panelácích a v novostavbách. Což je poměrně šokující, vezmeme-li v potaz, že se jedná o dvě naprosto neporovnatelné stavby, ať už z pohledu životnosti, kvality stavby, standardu bydlení atd.

Ještě před dvěma lety byla průměrná výše nájemního výnosu okolo 7 % v panelácích a 4 % v novostavbách. Důvod, proč došlo k tak razantnímu poklesu a smazání rozdílů v nájemních výnosech je to, že zatímco nájmy klesají v podstatě u každého typu bytu bez rozdílu, ceny novostaveb i panelových bytů v uplynulých letech raketově rostly, s tím, že byty na sekundárním trhu v mnohých krajských městech rostly daleko rychleji než byty v novostavbách.

Jak je to tedy s těmi úroky?

Při rostoucích cenách bytů, nájemní výnosy klesají. Nicméně v současné době se nacházíme v situaci, kdy se při rostoucích úrokových sazbách přestávají hypoteční úvěry pomalu vyplácet. Lidé si zvykli, v prostředí extrémně nízkých úrokových sazeb, na to, že hypoteční úvěry byly levné a splátky na hypotéce nižší, než byl vybíraný nájem. Proč tedy raději neinvestovat do vlastního? S velkou pravděpodobností nás ovšem teď čeká období rostoucích úrokových sazeb, což bude znamenat, že se nájmy stanou zase lukrativnějšími. Pokud dáme do kombinace rostoucí ceny nemovitostí a úroků, a přihodíme ještě to, že se s rostoucími cenami bytů zvyšuje i potřeba vlastních zdrojů, začnou být dříve nebo později nájmy opět v kurzu. S tím, jak lidé přestanou dosahovat na hypoteční úvěry a poptávka po koupi bytů opadne, zvýší se s velkou pravděpodobností poptávka po nájmech, což velmi pravděpodobně otočí nynější trend poklesu nájmů, který byl hlavně v Praze zapříčiněný situací okolo covidu. Pojďme si situaci ukázat na modelovém příkladu

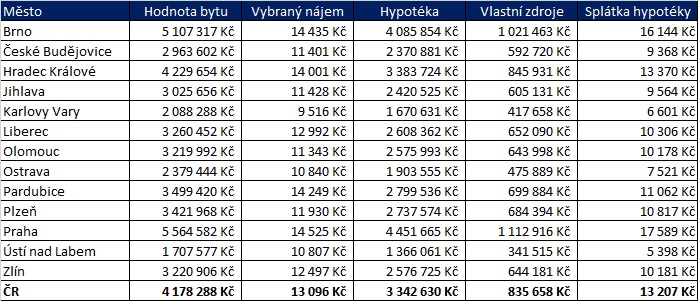

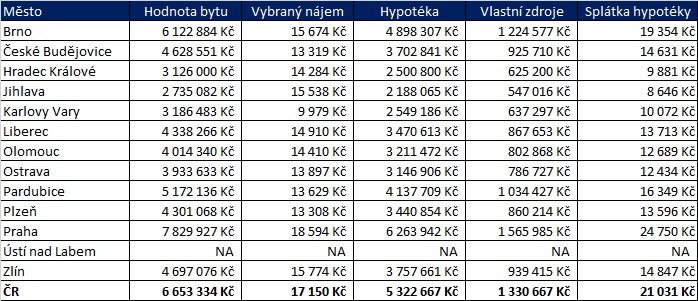

Budeme uvažovat 60 m2 byt, který financujeme z 80 % hypotečním úvěrem s 30 letou splatností. Pro výpočet hodnoty nemovitosti a nájmu byla použitá statistika průměrných cen a nájmů společnosti Comsense analytics.

Byty v panelových domech

Tabulka níže zobrazuje modelové příklady bytových jednotek v jednotlivých krajských městech, včetně prodejní hodnoty bytu, průměrné výše nájmu a potřebné výše hypotéky při 20 % vlastních zdrojů a průměrné splátky hypotéky.

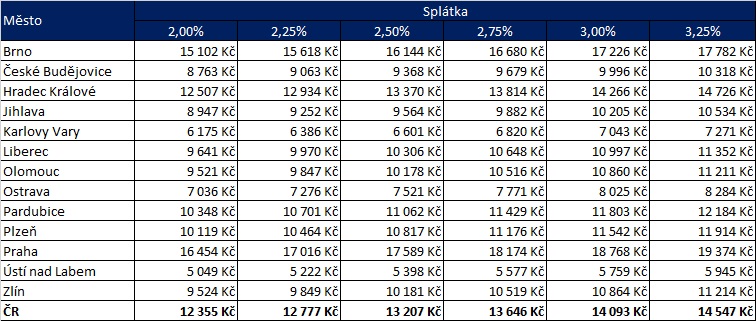

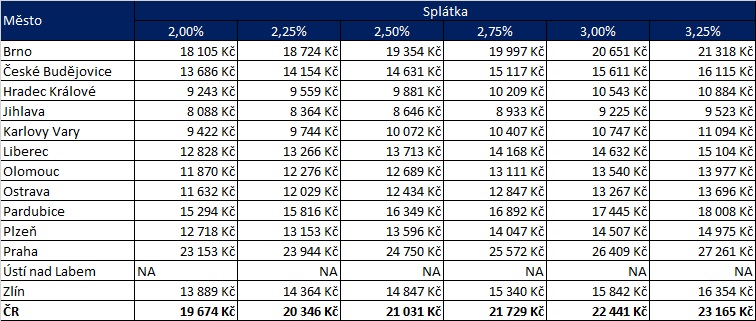

Tabulka níže zobrazuje vývoj anuitní měsíční splátky hypotéky při změnách úrokových sazeb a to od 2 % až do 3,25 %.

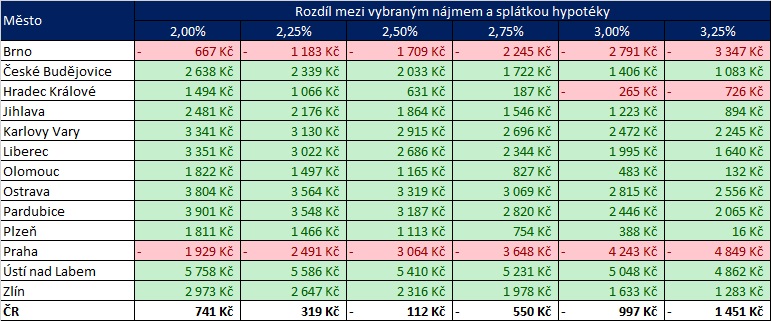

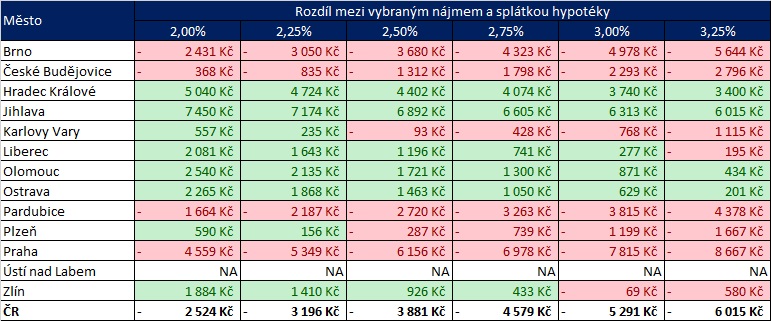

Jak je z následujících tabulek patrné, tak některá města se dnes již potýkají s problémem, že vybrané nájemné v bytech v panelových domech pokleslo natolik, že již dnes nepokryje splátku hypotéky. Tento problém dnes nastává zejména ve velkých městech jako je Praha nebo Brno.

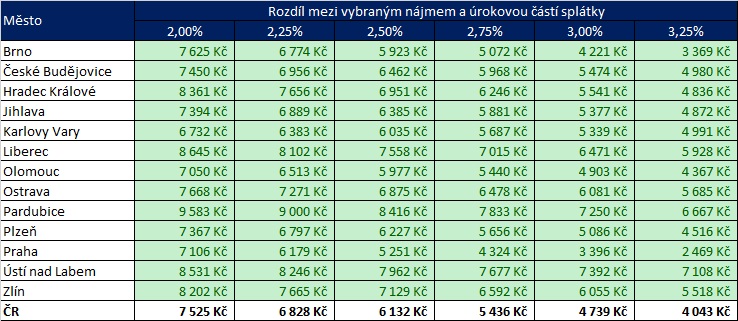

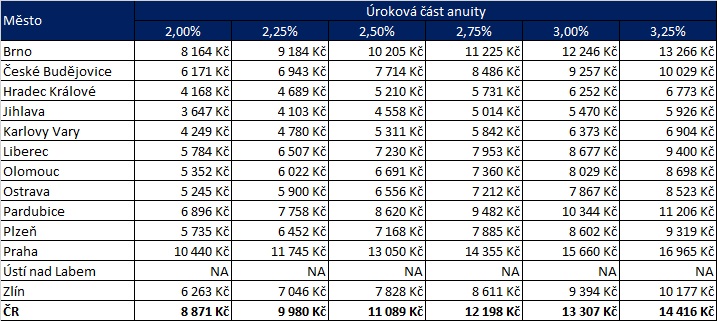

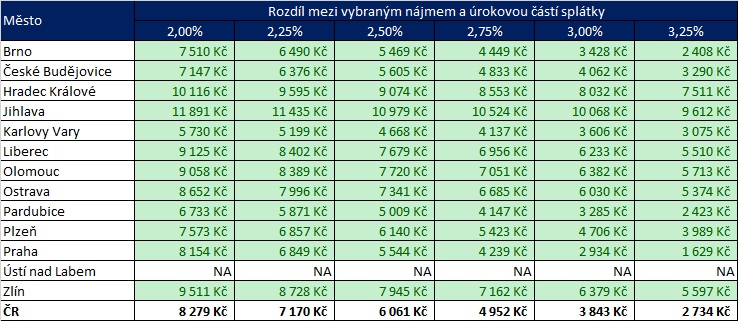

Nicméně, zde je potřeba právě rozlišit, zda vybrané nájemné pokryje hypoteční splátku nebo úrokovou část anuity. Jak je z tabulky níže patrné, tak i při zvýšení sazeb na 3,25 % nedojde k situaci, že by vybraný nájem u bytů panelových domech nepokryl úrokovou část splátky hypotéky.

Rozdíl mezi vybraným nájmem a úrokovou částí anuitní splátky:

Byty v novostavbách

Stejný modelový příklad byl použitý i pro výpočty u bytových jednotek v novostavbách, akorát s tím rozdílem, že se v krajském městě Ústí nad Labem v současné době nevyskytuje ani jeden developerský projekt novostavby, proto u tohoto krajského města není uvedená žádná cena.

Variace splátek hypotečního úvěru při různých úrokových sazbách:

U bytů v novostavbách je situace o trochu jiná než u bytů v pnelových domech. Při současném růstu sazeb nad 2,5 % a při současných nižších nájmech se v některých krajských městech můžou majitelé investičních bytů přechodně dostat do situace, že jim vybraný nájem nepokryje splátku hypotéky.

Nicméně situace je stejná jako u byt v panelových domech, co se týče pokrytí úrokové části anuity.

Rozdíl mezi vybraným nájmem a úrokovou částí anuitní splátky:

Takže kam až ty úroky musí vyrůst?

Aby nastala situace, že by vybraný nájem nepokryl ani úrokovou část hypotečního úvěru, tak by v případě panelových domů musely úrokové sazby vzrůst ve většině měst až nad 5,75 %. U bytů v novostavbách se do podobné situace můžeme dostat u růstu sazeb nad 5 %.

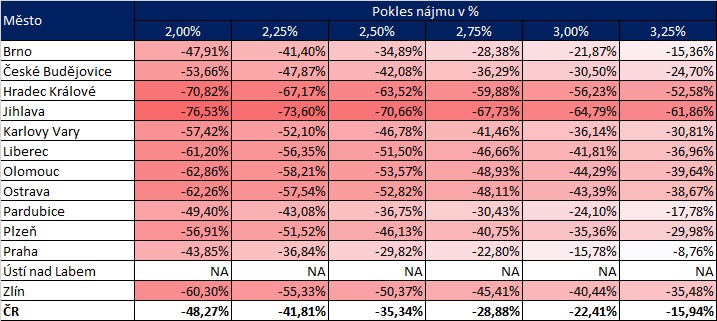

Existuje samozřejmě i druhá varianta, a to že by nájmy poklesly natolik, že by se dostaly pod úrokovou část hypoteční splátky. V takovém případě by ale u panelových domů muselo dojít k poklesu v nájmu o skoro 50 %, u novostaveb pak o 35 %.

Pokles nájmu u panelových domů, tak aby došlo k poklesu vybraného nájmu pod úroveň úroků:

Pokles nájmu u novostaveb, tak aby došlo k poklesu vybraného nájmu pod úroveň úroků:

I přesto, že samozřejmě podobná situace může nastat, je v současné době nepravděpodobné, že by sazby vyrostly nad 5 % nebo že by nájmy razantně poklesly o desítky procent.

Finanční analytička se specializací na realitní trh. Absolvovala Bankovní institut vysokou školu v Praze, obor finance a management. V průběhu posledních 10 let získávala praxi jak v bankách a developerských společnostech, tak i jako finanční poradce.