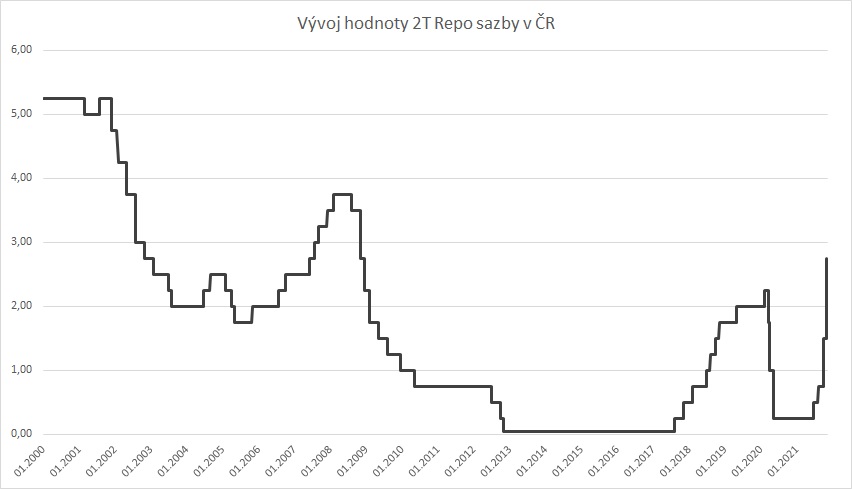

K velmi razantnímu nárůstu základní úrokové sazby 2T Repo z 1,50 % na 2,75 % se odhodlala Česká národní banka před pár okamžiky. Zvýšení úrokových sazeb se rozhodně očekávalo, ale hodnota 2,75 % určitě překvapila drtivou většinu těch, kteří se o tuto problematiku zajímají. Průměrný odhad analytiků dotázaných agenturou Reuters byl 2,00 %, tedy zvýšení o 0,50 %. ČNB tedy trh překvapila.

ČNB zároveň rozhodla o navýšení diskontní sazby na 1,75 % a lombardní sazby na 3,75 %. Navýšení sazeb je platné od pátku 5.11.2021.

ČNB k prudkému navýšení úrokových sazeb přistoupila v reakci zejména poslední hodnoty zveřejněné inflace, která v září dosáhla 4,9 %. Říjnová hodnota bude oznámena 10.listopadu a je možné, že ČNB už “tuší” něco více než my.

Každopádně rozhodnutí zvýšit úrokovou sazbu 2T Repo na 2,75 % je odvážné rozhodnutí. A nepochybně i správné. Řadu lidí toto rozhodnutí samozřejmě poškodí. Zejména pak dlužníky, kterým končí fixace jejich úvěrů a ty, kteří si chtějí brát nové úvěry v korunách.

Určitě toto rozhodnutí může přinést velmi výrazné ochlazení hypotečního trhu. Finanční zprostředkovatelé, kteří mají byznys postavený na tomto segmentu, nyní nebudou mít na růžích ustláno. Celý hypotečně zprostředkovatelský trh jel dlouho z kopce sám, teď jsme přijeli pod Mt. Ventoux. O kolik spadne byznys s hypotékami záleží na několika faktorech. Tím hlavním je zejména, jak dlouho úrokové sazby zamýšlí ČNB ponechat v této hladině.

V důsledku vyšších úrokové sazby 2T Repo lze očekávat následující jevy:

- zvýšení tržní mezibankovní úrokové sazby PRIBOR, což povede ke zdražení všech úvěrů pro domácnosti a firmy poskytované v CZK

- další nárůst výnosů do splatnosti českých státních dluhopisů, tzn. faktický pokles tržní ceny státních dluhopisů a většiny kreditně kvalitních CZK dluhopisů s nízkou kreditní marží

- bezprostřední pokles výkonnosti konzervativních dluhopisových fondů

- poškození valuací a pokles tržní ceny CZK výnosových nemovitostí a tlak na pokles výkonnosti CZK realitních fondů s převažujícími CZK aktivy komerčních nemovitostí

- výrazné zpomalení tempa růstu cen bytů

- výrazně zmenšenou ochotu bank půjčovat peníze, když mohou bez práce zhodnocovat aktiva u ČNB

- tlak na dluhopisové emitenty, aby zvýšili úroky u nových dluhopisových emisí

My ve Finsider a Comsense jsme očekávali, že na střednědobém horizontu směřujeme k úrokové hladině okolo 2,5 %, ovšem neočekávali jsme, že jí dosáhneme tak rychle. Ale vzhledem k tomu, že ČNB přistoupila k navýšení na 2,75 %, tak už další výrazné navýšení pro nadcházející měsíce neočekáváme. Pokud se nevymkne situace s inflací kontrole. Nicméně sám guvernér Rusnok avizoval, že cílí ke 3 %, možná i výše. Další růst sazeb tedy vyloučit nelze.

Zvyšování úrokových sazeb je něco je odvykací kúra z heroinu. Nikomu to “nechutná”. Respekt ČNB, že k tomu našla odvahu. ČNB se zachovala jako skutečný jestřáb, když přikročila k takto výrazné restriktivní měnové politice. Nutno podotknout, že i ČNB se dlouhá léta chovala jako plachá holubice v letech 2012 až 2017.

Jak se Vám líbil příspěvek?

K ohodnocení článku klikněte na hvězdy