Fenoménem posledních několika let bylo stěhování se za Prahu do rodinných domů. Svědčí o tom i nejen statistiky poptávky po rodinných domech a stavebních pozemcích v regionech Praha západ a Praha východ a Středočeském kraji, ale i růst cen nemovitostí v těchto oblastech, který byl způsobený právě skokovou poptávkou. Důvodem byly nejenom nízké úrokové sazby a neutěšená bytová situace v hlavním městě, ale ukázalo se, že se poptávka po rodinných domech výrazně zvýšila i během pandemie covid 19, kdy lidé zůstali uvězněni ve svých bytech 2+kk v Praze a zjistili, že by to napříště chtělo trochu vzduchu a pohybu. Ti šťastnější v Praze disponovali balkonem nebo terasou, ostatní se dívali po řešení neutěšené situace. A domek se zahradou za Prahou se jevil jako správné řešení pro mnoho domácností.

Dnes jsme ovšem v trochu jiné situaci. Zatímco poslední epizoda v nekonečném seriálu covid byla snad už odvysílána, tak nastupuje jiný jménem Kde na to vezmu? Ono vzít si hypotéku na rodinný dům v období, kdy jsou relativně nízké ceny pohonných hmot, energií i úroků je věc jedna. Ustát touhu po vlastním bydlení v situaci geopolitických změn, které vedou ze skokovým růstům energií, pohonných hmot a inflace a tedy i úrokových sazeb, je už věc úplně jiná. Na rozdíl od covidu může být tento seriál velmi krátký, s tragicky nepěkným koncem pro mnoho aktérů.

Položme si otázku a zkusme si na ní opravdu, ale opravdu upřímně odpovědět. Kdo z majitelů dnešních hypoték si opravdu důkladně před podpisem hypotéky spočítal jaké jsou náklady a příjmy jeho domácnosti a namodeloval si, co se s těmito příjmy a náklady stane, pokud se stane x, y a z? Kdo si opravdu spočítal, co se hypoteticky stane, pokud například vzroste položka nákladů o x % a pokud naopak položka příjmů třeba i klesne o x %?

Domácnostem, které to neudělaly, věnujeme následující článek.

Hypotetická situace

Představme si čtyřčlennou rodinu, dva dospělí čtyřicátníci a dvě děti školou povinné, která si v létě 2018 koupila rodinný dům za Prahou. Rodinný dům je sice několik let starý, ale je zateplený a jeho obytná plocha je 120 m2. Pořizovací cena nemovitosti byla 8 mil. Kč a rodina financovala nákup z 80 % hypotečním úvěrem s průměrnou úrokovou sazbou 2,25 %, fixací na 5 let a celkovou sobou splatnosti 25 let. Rodinný dům používá k vytápění a ohřevu vody plyn, na vaření a pohon ostatních běžných spotřebičů se využívá elektřina.

V závislosti na typu rodinného domu bude mezi nejvyšší provozní náklady této rodiny určit patřit účet za plyn, elektřinu a dojíždění do Prahy, kde dva dospělí členové rodiny pracují. Mezi další výrazný finanční náklad bude patřit splátka hypotečního úvěru.

Podíváme se teď podrobně na jednotlivé náklady.

Plyn

V závislosti na tom, jaký typ rodinného domu jsme si koupili, můžeme zemní plyn v rodinném domě využívat na vytápění, ohřev vody a vaření.

Vytápění rodinného domu

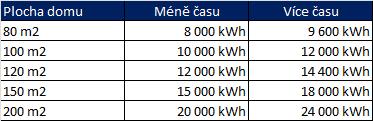

Vytápění rodinného domu se na celkové spotřebě plynu podílí zpravidla největším procentem. Spotřeba zemního plynu je přitom závislá na celkové ploše rodinného domu. Kromě plochy rodinného domu záleží samozřejmě i na mnoha dalších faktorech, včetně toho, jak dobře je rodinný dům zateplený, kolik času tráví obyvatelé rodinného domu uvnitř a na kolik stupňů rodinný dům vytápějí. Pokud členové domácnosti tráví v rodinném domě méně času, počítá se s průměrnou spotřebou zemního plynu 110 kWh/m2, pokud v rodinném domě tráví více času, tak se počítá se spotřebou 120 kWh/m2.

Spotřeba zemního plynu dle plochy rodinného domu ročně:

Pro účely našeho příkladu budeme předpokládat čtyřčlennou rodinu s průměrnou spotřebou na úrovni 110 kWh/m2. V našem příkladu koupila rodina rodinný dům s obytnou plochou 120 m2, takže spotřebuje ročně za vytápění celkem 13 200 kWh.

Ohřev vody

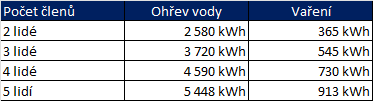

U ohřevu vody hraje naopak velkou roli to, kolik členů v domácnosti žije. Kromě počtu členů domácnosti hraje roli i to, zda se k mytí nádobí používá myčka, zda se členové domácnosti více sprchují a jak často se v domácnosti pere prádlo. Pro čtyřčlennou domácnost se v průměru uvádí spotřeba zemního plynu ve výši 4 590 kWh ročně.

Vaření

I u vaření se spotřeba zemního plynu uvádí od počtu členů domácnosti. Stejně jako u ostatních dvou příkladů, i zde závisí na tom, jak moc a jak často se v dané domácnosti vaří. Pro čtyřčlennou domácnost se nejčastěji uvádí průměrná spotřeba zemního plynu na vaření ve výši 730 kWh ročně.

Spotřeba zemního plynu pro ohřev vody dle počtu členů domácnosti:

V závislosti na tom, jaký typ rodinného domu naše čtyřčlenná domácnost v roce 2018 koupila, může mít tedy následující spotřebu zemního plynu ročně.

Pokud zemní plyn využívá pouze k vytápění rodinného domu: 13 200 kWh

Pokud zemní plyn využívá k vytápění a ohřevu vody: 17 790 kWh

Pokud zemní plyn využívá k vytápění, ohřevu vody a k vaření: 18 520 kWh

Elektřina

Největší náklady domácnosti na elektřině mají, pokud elektrickou energii využívají pro vytápění a ohřev vody. Náklady tak budou vyšší, pokud domácnost elektřinu využívá pro elektrický bojler nebo pro elektrické podlahové vytápění.

V průměru jedna domácnost v České republice spotřebuje okolo 3,5 MWh elektřiny ročně. Pokud se elektřina využívá pouze pro svícení a napájení běžných elektrických spotřebičů, bude se spotřeba pohybovat okolo 2 MWh ročně, pokud se elektřina používá i k vaření, bude se průměrná spotřeba pohybovat okolo oněch 3,5 MWh ročně.

Pro zjištění spotřeby elektřiny v rodinném domě je potřeba vzít do úvahy:

- Obytnou plochu rodinného domu

- Počet členů domácnosti

- K čemu se elektřina v domácnosti využívá

Běžné spotřebiče, svícení a vaření

Většina domácností v České republice využívá elektřinu pouze ke svícení a k pohonu běžných domácích spotřebičů, případně k vaření. Tento fakt je známý díky tomu, že nejčastější distribuční sazbou v České republice je sazba D02d, což je sazba určená spotřebitelům, kteří elektřinou nevytápí ani s ní neohřívají vodu. Nevýhodou tohoto tarifu je, že v něm elektřina teče neustále pouze ve vysokém tarifu.

Pokud domácnost využívá elektřinu pouze ke svícení, vaření a k provozu běžných domácích spotřebičů, tak se bude její roční spotřeba elektřiny pohybovat okolo 3,5 MWh ročně. Zde se ovšem bavíme pouze o provozu domácnosti se spotřebiči, které nejsou starší deseti let a samozřejmě do toho není započítaná extra spotřeba elektřiny na provoz sekaček, pil a jiných zahradních zařízení.

Ohřev vody

To, kolik domácnost zaplatí za účet za elektřinu v případě, že elektřinou ohřívá vodu, závisí na počtu členů domácnosti. Nejvíce teplé vody se totiž protočí při koupání a sprchování. Standardně se počítá s tím, že je na jedno člena domácnosti spotřeba teplé vody 60 litrů denně. Výhodou v tomto případě je, že pokud domácnost využívá elektřinu k ohřevu vody, může využívat tarif D26d, který poskytuje nízký i vysoký tarif.

Vytápění

Nejvyšší účet za elektřinu čeká domácnosti, které využívají elektřinu i k vytápění rodinných domů. Zde závisí spotřeba elektřiny na stáří rodinného domu, obytné ploše ale i kvalitě zateplení. U rodinného domu, který má tepelnou ztrátu 7 kW by byla spotřeba elektřiny 5 000 kWh při využití tepelného čerpadla.

Energetické náklady na provoz rodinného domu v roce 2018

Zemní plyn

V roce 2018, kdy čtyřčlenná rodina rodinný dům za Prahou kupovala, byla průměrná cena za 1 kWh zemního plynu na úrovni 1,48 Kč. To by znamenalo v roce 2018 následující roční náklady:

Pokud zemní plyn využívá pouze k vytápění rodinného domu: 19 536 Kč

Pokud zemní plyn využívá k vytápění a ohřevu vody: 26 329 Kč

Pokud zemní plyn využívá k vytápění, ohřevu vody a k vaření: 27 409 Kč

Elektřina

V roce 2018 byla průměrná cena za 1 kWh elektrické energie zhruba 4,1 Kč. To by znamenalo, že rodina, která využívala elektřinu pouze k běžnému provozu, nikoliv ohřevu vody a vytápění, by ročně za účet na elektřině zaplatila zhruba 14 350 Kč.

Energetické náklady na provoz rodinného domu v roce 2022

Zemní plyn

Vzhledem k energetické krizi, kterou Evropa v současné době zažívá, se cena 1 MWh v roce 2022 vyšplhala až na 3 800 Kč. V průměru se ovšem v roce 2022 pohybovala cena zemního plynu na úrovni 3,08 Kč/kWh. To by pro naši rodinu znamenalo zhruba následující náklady:

Pokud zemní plyn využívá pouze k vytápění rodinného domu: 40 656 Kč

Pokud zemní plyn využívá k vytápění a ohřevu vody: 54 793 Kč

Pokud zemní plyn využívá k vytápění, ohřevu vody a k vaření: 57 041 Kč

Během pěti let se tedy rodině zvýšily roční náklady, v závislosti na tom, k čemu zemní plyn využívá o:

Pokud zemní plyn využívá pouze k vytápění rodinného domu: + 21 150 Kč

Pokud zemní plyn využívá k vytápění a ohřevu vody: + 28 464 Kč

Pokud zemní plyn využívá k vytápění, ohřevu vody a k vaření: + 29 632 Kč

Elektřina

Jelikož domácnost v příkladu využívá elektřinu pouze na běžný provoz domácnost, tak by se průměrná cena za 1 kWh elektřiny v roce 2022 pohybovala na úrovni 5 Kč.

To znamená, že by za běžné použití elektřiny zaplatila v roce 2022 se svou spotřebou zhruba 17 500 Kč. To je rozdíl oproti roku v ročních nákladech o + 3 150 Kč.

Doprava

Když se v roce 2018 někdo rozhodoval o tom, že se odstěhuje do domku za Prahou, možná ho ani nenapadlo, že během následujících pěti let se ceny paliv vyšplhají na současné hodnoty. Kdyby existovaly křišťálové koule, možná by si to nejedna domácnost v roce 2018 rozmyslela.

V závislosti na tom, jak daleko od Prahy se rodina odstěhovala se úměrně zvýšily i její měsíční náklady. Řekněme, že rodina disponuje dvěma automobily s průměrnou spotřebou 7 litrů na 100 km.

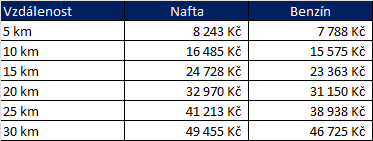

Náklady na dojíždění při průměrné spotřebě 7l/100km v roce 2018:

Pokud by domácnost vlastnila dvě auta tankující naftu a bydlela by v dojezdové vzdálenosti do práce do 20 km, tak by v roce 2018 ročně za naftu zaplatila okolo 42 000 Kč. Výpočet staví na předpokladu, že je spotřeba automobilu 7l/100 km, automobily tankují naftu a oba členové domácnosti využívají oba automobily každý pracovní den, tedy dvě cesty denně na automobil. Dále se počítá s průměrnou cenou za naftu 30 Kč/l a 32 Kč/l u benzínu v roce 2018. V roce 2022 se ovšem vlivem současné situace na trhu dostaly ceny pohonných hmot na nové úrovně.

Náklady na dojíždění při průměrné spotřebě 7l/100km v roce 2022:

Výpočet je založený na cenách benzínů a nafty, které určuje vyhláška o cestovních náhradách z 14. května 2022, kde je cena benzínu určena jako 44,5 Kč/l a cena nafty 47,1 Kč/l.

Pokud by domácnost nezměnila návyky a jezdila by stejně jako v roce 2018, byl by rozdíl v ročních nákladech na dopravu následující:

Splátka hypotéky

Domácnost financovala v roce 2018 nákup rodinného domu z 80 % hypotečním úvěrem. To znamená, že při celkové kupní ceně 8 mil. Kč za rodinný dům poskytla ve vlastní ekvitě celkem 1,6 mil. Kč, zbylých 6,4 mil. Kč si půjčila s průměrným úrokem 2,25 %. Doba splatnosti hypotéky 25 let. S těmito parametry byla splátka hypotéky vypočítána na 27 840 Kč měsíčně. Fixace úvěru byla sjednána jako pětiletá.

Po pěti letech, tedy v roce 2022, kdy končí fixace hypotečního úvěru, bylo z hypotečního úvěru splaceno na úmoru celkem 1,012 mil. Kč. Pokud by domácnost měla refinancovat v současné době zbývající úvěr, tak by se průměrná úroková sazba na úvěru pohybovala někde okolo 6,2 %. Splátka hypotéky by se tedy zvýšila na 38 696 Kč. Měsíční navýšení splátky hypotéky o více než 10 000 Kč.

Sečteno, podtrženo

Pokud se podíváme na celkové náklady rodiny v roce 2018 a 2022 vyjde nám následující srovnání.

Nejvyšší podíl na celkovém zvýšení nákladů mělo navýšení splátky hypotečního úvěru. Výrazně stouply i měsíční náklady za plyn a dopravu. Celkem by naše rodina z hypotetického příkladu mohla čelit navýšení měsíčních nákladů okolo 15 000 Kč/měsíčně, a to není zrovna málo.

Výše uvedené výpočty jsou samozřejmě zjednodušené. V reálném životě by v nejlepším případě ceny energií byly na několik let zafixované, hypoteční úvěr by mohl být rovněž zafixovaný na delší dobu, nebo by refixace mohla proběhnout ještě před rapidním navýšením úrokových sazeb, členové domácnosti by místo používání auta dojížděli městskou hromadnou dopravou atd. Stejně tak účet za energie závisí na stáří domu, způsobu vytápění, zateplení domu a mnoha dalších faktorech.

Článek si nicméně klade za cíl ilustrovat nepříjemnou situaci, do které se mnohé domácnosti mohou dostat nebo se případně již dostávají vlivem současné geopolitické situace a situace na trhu s bydlením obecně. Přidejme k tomu ještě fakt, že s rostoucí inflací a rostoucími úrokovými sazbami se pomalu otáčí trend na trhu realit, kdy poptávka bezhlavě kupuje cokoliv, co je na trhu. Vlivem inflace a nedostatku bydlení se sice zvýšila i cena rodinného domu, který jsme si pořídili, otázkou ovšem zůstává, o jak likvidní aktivum se ve skutečnosti jedná. To, že má něco nějakou cenovku ještě neznamená, že se to za tuto cenu reálně na trhu prodá. Takže i přesto, že bychom mohli argumentovat, že se cena rodinného domu zvýšila během pěti let řekněme na 10 mil. Kč, to znamená, že vzrostla i ekvita, tedy „bohatství“ rodiny, je otázkou, kdo by tento dům s úrokovými sazbami přes 6 % a nemalými energetickými náklady vlastně koupil.

Jak se Vám líbil příspěvek?

K ohodnocení článku klikněte na hvězdy