Banky v minulé krizi trpěly. Lidé neměli peníze na splácení závazků, hypotéky se vydávaly jako na běžícím páse i těm, kteří by normálně neměli nárok, spoustu lidí přišlo o práci a mnoho firem o budoucnost z důvodu krachu. Dnes se koukneme na banku, která udělala několik přešlapů a dostala za ně trest. Paradoxně, pokud bude krize kolem koronaviru dlouhodobá, můžou být zákazy jedna z věcí, díky které Wells Fargo vyjde jako vítěz.

Wells Fargo je třetí největší bankou v USA s tržní kapitalizací 117 miliard USD, zaměstnávají 260 000 lidí a vlastní 7 400 poboček. Společnost byla založena v roce 1852 a v tuto chvíli se její podnikání skládá ze tří segmentů. Community banking (43 %). Zde se nachází produkty pro nejširší okruh zákazníků. Jedná se například o běžné a spořící účty, půjčky na studia, hypotéky a půjčky menším podnikům. Druhým segmentem je Wealth and Investment Management (32 %), ve kterém společnost poskytuje např. finanční plánování, správu kapitálu, poradenské služby. Wholesale Banking (24 %) poté zajišťuje financování větších podniků, pohyby peněz v bankovním sektoru, stejně tak jako produkty ke komerčním nemovitostem a jiné.

V roce 2016 vyšlo na světlo, že firma zakládala falešné účty a kreditní karty svým zákazníkům, kteří o tom nevěděli. Tento skandál je stál přes 2 miliardy USD. V roce 2018 se dále společnost dostala do problému za jednání v oblasti půjček na auta a hypoték. Společnost také podporovala obchodování produktů s vysokými poplatky, které bylo doporučené za normálních okolností držet až do konce splatnosti. Toto jednání vyústilo v další pokuty a rezignaci CEO. Toto vše mělo za následek, že FED stanovil horní hranici na aktiva, což zamezilo firmě v růstu.

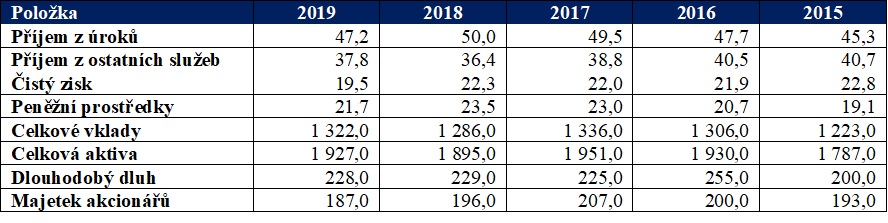

Výkonnost (v miliardách USD)

Jak je vidět, vrchní hranice na Aktivech omezuje to, jak může Wells Fargo růst. Do aktiv se totiž počítají pohledávky. Pokud si do banky vložíte peníze, banka je obratem půjčuje dál, přičemž vydělává na rozdílu úroků. Pokud nemůže přijímat více vkladů, poté nebude růst ani čistý příjem.

Čistý příjem v roce 2019 je menší zejména proto, že se zvýšily úrokové náklady více než příjmy. Jak je vidět na položce Celková Aktiva, banka se drží, pod již zmíněnou hodnotou 1,95 trilionu USD. Je zde velmi málo místa pro růst.

Shareholders equity se také snížilo, nicméně z důvodu zpětného odkupu akcií, kdy se utratilo o 20 miliardy více, což je pozitivní zpráva.

Valuace v poměru k sektorům

Vzhledem k tomu, že je firma poslední 4 roky tahána bahnem, je jasné, že relativní ohodnocení bude celkem dobré.

Dividendový výnos je nádherný. V tuto chvíli 7.1 %, průměrný dividendový výnos za posledních 5 let je 3 %, tedy i z tohoto pohledu se zdá silně podhodnocená.

Ukazatele v poměru k ostatním bankám

Return on Equity je sice pod průměrem bankovních institucí jako sektoru, ve skupině 4 největších bank USA ale zaostává pouze za JPMorgan. Co se týče zadlužení (assets/equity – aktiva/vlastní majetek), je na tom průměrně, nicméně se bez problémů drží mezi zbytkem.

Atraktivita a rizika

Firma se v tuto chvíli zdá jako atraktivní, pokud se bavíme o dlouhodobém horizontu. Z valuačního hlediska se zdá podhodnocená. V tuto chvíli, i kdyby cena zůstala taková, jaká je, ročně si akcionáři zajistí výnos na dividendě, tedy 6.8 %. Dividenda je perfektně krytá, výplatní poměr se pohybuje kolem 46 % a společnost dividendu vyplácí a zvyšuje posledních 9 let. Je to ale jenom jedna část rovnice. Z druhé strany je tu záklopka na aktivech 1.95 trilionu. Společnost už nemá moc prostoru pro přijímání nových vkladů. Jakmile FED tuto sankci povolí, cena by se měla strmě zvedat. Tento zákaz měl zůstat až do konce 2019, nicméně stále trvá. Páka, kterou má Wells Fargo je jasná. Podniky krachují a velká část z nich bude potřebovat půjčky. Pokud by společnost mohla nabrat více vkladů, bude mít možnost tyto peníze půjčit dále, a tedy podpořit menší podniky, které by jinak zanikly.

Rizika jsou celkem jednoznačná. Další snižování úrokových sazeb, lidé přestanou splácet. Stejně tak se jedná o celkový pesimismus, kdy lidé nechtějí investovat a půjčovat si s možnou krizí. FED v posledních měsících dělá všechno proto, aby bankám pomohl. Pokud by přišla řada na Bank Run, likvidita ze strany FEDu se bude náramně hodit. Rizikem je také to, že se stopka na aktiva prostě nezvedne ještě nějakou dobu. Wells Fargo požádalo před pár dny FED o ukončení zákazu, je tedy šance, že v nastávající krizi se situace kolem stopky může změnit. Je faktem, že se stále jedná o třetí největší banku v USA, u které má účet každá třetí domácnost. Depozita obecně se zvyšují, kdo může, tak šetří, případně přesouvá peníze z rizikových nástrojů do těch bezpečnějších.

Závěr

Wells Fargo se vypadá jako atraktivní firma, její ohodnocení nevypadá špatně a zadlužení je také v pořádku. Vzhledem k volatilitě, která mává s trhy je ale jasné, že cena bude kolísat. Nejdůležitější jsou v tuto chvíli silné nervy a jasná vize.

Disclaimer: Informace uvedené v tomto dokumentu nejsou investičním doporučením. V žádném případě se nesnaží případného čtenáře přimět k investování, ani mu poskytnout jakoukoliv jinou formu investičního doporučení.

Jak se Vám líbil příspěvek?

K ohodnocení článku klikněte na hvězdy