Popsat Broadcom není vůbec snadné. Pokud to hodně zjednoduším, jedná se o technologickou firmu s kapitalizací přes 100 miliard USD, která zasahuje snad do všech oblastí IT. Diverzifikovanější firmu v sektoru polovodičů budete hledat těžko.

Podnikání Broadcomu má skutečně velké rozpětí.

Software není třeba představovat, postupně se vše přesouvá do světa IT. Stejně tak práce s daty zažívá neskutečný rozvoj. Co se týče síťových připojení, najdete je v kavárnách, v domácnostech, stejně tak i ve výzkumných laboratořích. V bezkontaktním připojení je nejzajímavější skupina 5G a jeho nástup. S rozvojem technologií a obecně společnosti je potřeba posílat neustále větší objemy dat, a právě to 5G umožňuje. Průmyslové systémy jsou také jasná věc, stačí jediné slovo. Robotizace. Stroje potřebují komunikovat, potřebují „vidět“, stejně tak je ale nutná nějaká možnost ovládání.

Firma zaměstnává přes 19 000 lidí, 53 % v Americe, 35 % v Asii a 12 % v Evropě a Africe. Obecně by se jejich podnikání dalo rozdělit na software (22,8 %) a polovodiče (76,8 %). Geograficky poté přichází příjmy zejména z Číny (54,4 %), USA (28,6 %) a Singapuru (17 %).

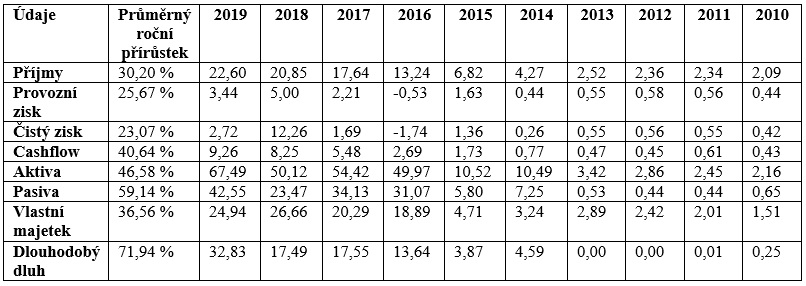

Výkonnost, předpoklady a atraktivita (v miliardách USD)

Výkonnost

V tabulce můžeme vidět neskutečná čísla, která Broadcom předvádí. Provozní zisk roste pomaleji než příjmy, společnost tedy pravděpodobně zvýšila své náklady. Krásný je potom volný peněžní tok(cashflow). Co už ale tak pěkné není je dluh. Ten roste velmi rychle, především kvůli akvizicím. V roce 2019 proběhla akvizice Symantec’s Enterprise Security Business, společnost řešící kyberbezpečnost. Broadcom za ní zaplatil 10,9 miliardy USD. 30.4.2020 se uskutečnil její prodej, zatím není jasné, za jakou částku.

Předpoklady

Do budoucích let se předpokládá kladný růst příjmu na každý rok, průměrně o 4,19 %. To je velký rozdíl oproti dosavadnímu tempu růstu, stále se však jedná o kladné navyšování. Čistý zisk už se zdá mnohem lepší. V roce 2020 se sice počítá s poklesem, do roku 2022 by se měl skoro zdvojnásobit. Tempo růstu je 22,66 %, tedy v podstatě bez změny.

Atraktivita

ROE má firma ve velmi malých číslech. V segmentu polovodičů zaostává za všemi velkými společnostmi. Current ratio, které vyjadřuje likviditu je v obecných rovinách dostatečné, za konkurencí zde ovšem znovu zaostává. Zadluženost firmy je obrovská. Oproti konkurenci je poměr dluhu k vlastnímu majetku obrovský. Pokud se koukneme na rychlost, jakou dlouhodobý dluh rostl, není se čemu divit.

Teď něco příjemného. Růst, jakým se zvyšují investice do výzkumu a vývoje, je obrovský. Pokud bude společnost schopná alokovat prostředky do správných odvětví, bude z toho firma nejspíše velmi profitovat.

Firma jako celek se zdá velmi zajímavá. Rozpětí, ve kterém operuje je neskutečně široké. To se dá považovat za určité řízení rizika. Pokud by jedno oddělení mělo problémy, nebude to takový zásah do příjmů, protože zbytek firmu podrží. O všech segmentech, ve kterých firma operuje se dá říct, že jediný možný směr je nahoru. Všechny moderní technologie, které běžně najdeme na každém kroku, jsou přítomny. Zároveň však firma míří na trendy jako například robotizace, či postupně zaváděné 5G.

Rizika se ale zdají celkem velká. Především dluh by mohl dělat vrásky některým investorům. I když je využíván pro financování akvizic, v dnešní krizové době by to firma nemusela ustát, případně by mohlo dojít ke změnám ve stylu přerušení dividendy. Dalším problémem může být samozřejmě konkurence, která je v technologickém sektoru velmi velká.

Valuace

Relativní ohodnocení se v tuto chvíli zdá spíše nadhodnocené. Jediné, kde Broadcom lehce vyhrává, tak je P/B. Co se týče budoucího předpokladu P/E, to už se zdá mnohem lepší, je to ale stále jenom předpoklad, tedy stát se může vše.

Price to earnings/growth, tedy PEG už vypadá podstatně lépe. Pokud je hodnota záporná, byl záporný i růst. Poměrově ke konkurenci na tom podle předpokladů bude Broadcom v roce 2020 skoro nejlépe.

Dividenda by mohla napovídat, že firma je z tohoto pohledu podhodnocená. Musíme ale brát v úvahu obrovský růst dividendy, který je nad 50 %. Tedy, tuto hodnotu je potřeba brát s rezervou.

Závěr

Firma Broadcom se v tuto chvíli zdá jako spíše spekulativní titul. Její příjmy a zisk rostou neskutečně rychle, zároveň má však šílený dluh. Pokud ho bude schopná splácet a přežije toto období, mohla by z toho vyjít velmi dobře. Dividenda firmy je krásná, nicméně mohlo by hrozit její snížení, kdyby firma potřebovala peníze jinde.

Disclaimer: Informace uvedené v tomto dokumentu nejsou investičním doporučením. V žádném případě se nesnaží případného čtenáře přimět k investování, ani mu poskytnout jakoukoliv jinou formu investičního doporučení.