Když se mluví o podnikání a firmách, 10 let v oboru se zdá jako dlouhá doba. Firma AT&T je tu skoro 150 let a založil jí pan Bell, vynálezce telefonu. Dnes se jedná o telekomunikační kolos, jehož tržní kapitalizace dosahuje hodnot přes 200 miliard USD.

Firemním businessem jsou především telekomunikace. Jedná se o druhého největšího poskytovatele televizního a internetového připojení v USA a Jižní Americe. Z USA poté přichází až 90 % příjmů. Jejich podnikání se dělí do čtyř segmentů.

Komunikace (77,05 %)

Firma poskytuje bezdrátové a linkové připojení. Konkrétně se jedná o telefonní, satelitní, internetové a televizní připojení v USA. Dále poskytuje služby v oblasti bezpečnosti připojení, cloudové služby a samozřejmě přenosovou síť. Příjmy jsou především z předplatitelů služeb, případně z reklamy.

Meziročně se příjem v prvním čtvrtletí 2020 snížil o 2,6 %.

Warnermedia (18,13 %)

V tomto segmentu se společnost zaměřuje na zábavu. Jedná se o vydávání filmů, televizní obsah a prémiové kanály jako například HBO. Část je také věnována vývoji a distribuci v herním průmyslu. Příjmy v tomto segmentu plynou z předplatitelů, licencí k obsahu, prodeje obsahu, případně propůjčování na určitou dobu.

Meziročně se příjem v prvním čtvrtletí 2020 snížil o 12,2 %.

Latinská Amerika (3,77 %)

Tento segment se zaměřuje na Latinskou Ameriku, kde figuruje jako poskytovatel televizního a internetového připojení.

Meziročně se příjem v prvním čtvrtletí 2020 snížil o 7,5 %.

Xandr (1,09 %)

Zvláštní pojmenování, jedná se však o segment zabývající se reklamou a marketingem. Jde o sbírání dat od všech předplatitelů, která jsou následně používání pro lepší a přesnější zaměření marketingu a reklam.

Meziročně se příjem v prvním čtvrtletí 2020 zvýšil o 14,8 %.

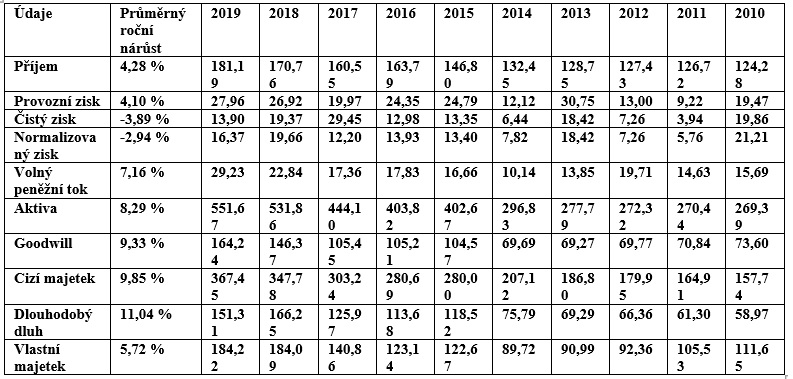

Výkonnost

Příjem i provozní zisk roste vcelku malým tempem. Čistý zisk je v tuto chvíli záporný. To není úplně dobrá zpráva, když se však podíváme na předpoklady, měl by znovu začít růst. Mnohem hezčí je poté volný peněžní tok. To jsou peníze, které společnosti zůstanou po zaplacení provozních nákladů. S nimi si společnost může dělat v podstatě cokoliv. Můžeme vidět, že dlouhodobý dluh je obrovský. Mohou za to především akvizice. V roce 2015 proběhla akvizice DirectTV, která stála 67,1 miliard USD po započítání dluhu DirectTV. V roce 2018 se dokončila akvizice Time Warner, která stála 104 miliard USD také po započtení dluhů.

Předpoklady

Předpoklady působí dost smíšeným dojmem. Příjem se má na rok 2020 snížit o 10 miliard USD, poté to vypadá na lehký růst. Velmi pozitivně se však tváří čistý zisk, u kterého je předpoklad růstu na další 3 roky. Když se podíváme na předpokládaný dluh, měl by se průběžně snižovat.

Atraktivita

Jak můžeme vidět na metrikách, AT&T se nezdá jako zrovna nejefektivnější firma. Oproti přímé konkurenci v podobě Verizonu a T-Mobilu má velmi nízké ROE. Current ratio (ukazatel likvidity) by měl být minimálně 1, z mého pohledu to ale tolik nepotřebují, vzhledem k tomu, jaký cashflow je firma schopná generovat. Když se podíváme na konkurenci, tak ta není o nic lepší. Na druhou stranu, ukazatel zadlužení se zdá vcelku dobrý.

Atraktivita AT&T spočívá především v jejich stabilitě. Do odvětví telekomunikací je velmi těžké proniknout, především kvůli potřebné infrastruktuře. Je na to potřeba velký kapitál, zároveň povolení úřadů pro stavbu dalších vysílačů. Další příjemnou věcí je dividenda, která se v tuto chvíli dostává skoro až na 7 %. Je to typický příklad společnosti, která je neskutečně velká, generuje obrovské obnosy a nemá je kam investovat, vrací je tedy akcionářům. Dividenda roste v průměru o 2 % ročně, vzhledem k její velikosti se dá takto malý růst pochopit. Růstový potenciál je v pásmu 5G a obecné tendenci vše digitalizovat, dávat na Cloud, to s sebou samozřejmě nese větší náklady na síť. Zde přichází poskytovatel AT&T. Další růst by mohl přicházet ze Warnermedia, konkrétně například z kanálu HBO, který má jeden z nejkvalitnějších obsahů.

Jedno z největších negativ je dluh. Skoro tak velký jako vlastní majetek firmy. Pokud by se firma dostala do problémů, nemusela by ho být schopná splácet. Zatím se jí to však daří. Druhým problémem by se mohl zdát příjem, nicméně rok 2019 byl velmi úspěšný. Pokud se koukneme na rok 2018, příjem byl 170 miliard USD, rok 2020 se předpokládá skoro 171 miliard, poté normální růst.

Valuace

Relativní ohodnocení vypadá velmi dobře. Podle většiny ukazatelů se zdá AT&T podhodnocené. Nejdůležitější je především sektor Telekomunikací, jelikož zde se nachází jejich přímá konkurence.

Předpokládaný PEG nejde moc dobře vypočítat, vzhledem k tomu že zisk na akcii půjde tento rok dolů. Když se bude pak za tři roky srovnávat, bude mít v podstatě podobnou hodnotu jako teď, tedy růst 0. Dělit 0 není možné. Současný PEG je poté záporný, což značí pokles zisků, tedy žádné plus.

U AT&T se dá krásně použít dividenda jako hodnotící nástroj, vzhledem k tomu že jí platí a zvyšuje (velmi pomalu) už po 35 let. Podle dividendy je v tuto chvíli firma podhodnocená. Průměrný roční nárůst dividendy za posledních 5 let je 2,09 %, výplatní poměr je poté na 108,12 %. Výplatní poměr je velmi vysoký, jde tedy o to, aby byla firma schopná zvednout svůj zisk na akcii.

Závěr

Dnes je cena zhruba 25 % pod maximy. V tuto chvíli záleží, jak se budou vyvíjet akvizice. AT&T se zdá jako konzervativní akcie, která bude přinášet zisky zejména v podobě dividendy. Na druhou stranu, i zde je určitě prostor pro růst ceny. Minulý rok se zvedla o 30 % na hodnotu 39,70. Její dividenda je velmi pěkná, ocenění se také zdá velmi dobré. Dluh dělá vrásky na čele spoustě lidem, nicméně zatím se ho daří úspěšně splácet.

Disclaimer: Informace uvedené v tomto dokumentu nejsou investičním doporučením. V žádném případě se nesnaží případného čtenáře přimět k investování, ani mu poskytnout jakoukoliv jinou formu investičního doporučení.

Jak se Vám líbil příspěvek?

K ohodnocení článku klikněte na hvězdy