Nejhodnotnější akciové tituly planety vykročily do nového roku levou nohou. Pohled na jejich výkonnost v lednu je rozhodně nepříjemný těm, kdo poslechli rad všelijakých youtuberových a podcastových expertů, že mají nakoupit jejich akcie při extrémních valuacích. Naopak možná vykouzlil lehký škodolibý úsměv těm, kteří se věnují fundametální analýze dlouhodobě a kteří jsou dlouhodobě za blbce, když předvídají prudký propad jejich hodnoty.

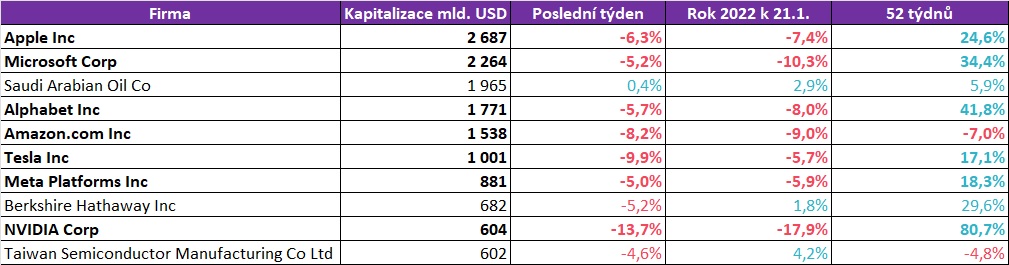

Změna tržní ceny nejhodnotnějších firem na planetě:

Jak můžeme vidět z výše uvedené tabulky, tak to schytaly všechny velké technologické firmy a také Tesla.

Že tento pohyb možná není úplná sranda nám dává tušit zejména vývoj u Microsoftu, u kterého se minulý týden objevila informace, že bude kupovat Activision Blizzard a v době, kdy jeho tržby rostou o 20 % meziročně a 47 % meziročně čistý zisk. Tento pokles není tažen negativními informacemi. Naopak. Trh má o Microsoftu fundamentálně dobré informace. To samé můžeme říct o Amazonu nebo Alphabetu. O Apple a Meta Platforms to asi říct nemůžeme, protože v těchto firmám sledujeme i některé negativní trendy ve fundamentu. NVIDIA se svezla dolů s kryptem.

Ale příčina pohybu není v tom, co se děje ve firmách. Jinak by Tesla neměla valuaci 1000 mld. USD ale spíš tak 50 mld. USD. Ta hlavní příčina, která vytáhla top tituly tržní hodnotou nahoru, je valuační sentiment.

Valuační sentiment dlouhé roky u těchto titulů táhlo nahoru hned několik faktorů. Pokusím se vyjmenovat nejdůležitější z nich.

Expanzivní měnová politika

Minimální úrokové sazby a kvantitativní uvolňování vedly k obrovskému nárůstu peněžní zásoby, což vyvolávalo silnou touhu kapitálu po “značkových” aktivech. A kapitál šel cestou nejmenšího odporu pro akcie těch nejbohatších a nejperspektivnějších firem.

Finanční deriváty

Moc se o tom nemluví, ale trh s reálnými finančními aktivy je hodně spojen s finančními deriváty, které je mají jako podkladové aktivum. Ovlivňují se navzájem.

Retailová poptávka

S rozvojem médií, které daly vzniknout různým youtuberům, podcasterům a prakticky každému, kdo něco chce sdělit, dostali obrovský prostor lidé, kteří investice prezentují populárně naučným způsobem. A tito lidé, kteří sami jsou neodborná veřejnost, nabádají investiční obec k nákupu akcií neodbornými argumenty do nejznámějších firem. Méně známé firmy často ani neznají ani nemají nástroje pro jejich vyhodnocení, na rozdíl od profesionálních investorů, kteří to mají jako povolání ve finančních institucích. Technologický rozvoj retailových platforem hraje také svojí roli v rozvoji retailových investic, kteří nakupují akcie Apple uprostřed sledování svých oblíbených seriálů na Netflixu.

Nákup vlastních akcií namísto dividendy

Zdravé je, aby firma vydělané peníze použila na svůj vlastní rozvoj. Nebo aby je dala akcionářům. Ale nákup svých vlastních akcií je móda, která s kapitalismem nemá nic společného. Je to bohapustá blbost, která vznikla proto, aby si pár manažerů mohlo vyplatit bonus za rostoucí tržní kapitalizaci.

A tak se často skloňují pojmy jako nový valuační normál atd. Žádný nový normál to není. Prostě je to drahé a jen je zde obrovské množství lidí, kteří nemají schopnost to poznat na první pohled. Ale i ti méně bystří brzo zjistí, že reálná návratnost jejich investic je v nedohlednu při cenách, za které nakoupili.

Problém s nejhodnějšími technologickými firmami na planetě je ten, že jejich ekonomika je sice často skvělá, ale i tak brutálně zaostává za ekonomickými očekáváními trhu.

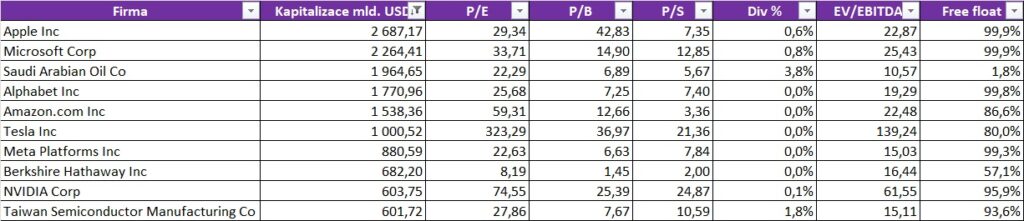

Valuace top hráčů na kapitálovém trhu

P/E – price to earnings, násobek posledního známého zisku

P/B – price to book, násobek hodnoty posledního známého vlastního kapitálu

P/S – price to sales, násobek poslední hodnoty známých tržeb

Div % – poslední dividenda vůči tržní hodnotě

EV/EBITDA, enterprise value (kapitalizace+dluhy) vůči zisku na úrovni EBITDA

Výše uvedená tabulka budoucím generacím bude sloužit jako důkaz, že žijeme v době, kdy kapitálové trhy jsou nemocné virem zvaným “stupid money”.

Budou poklesy pokračovat? To opravdu nevím. Ale jestli má mít kapitálový trh nějakou důvěryhodnost, pak by rozhodně měly Apple, MSFT, Alphabet, Amazon a Meta ztratit ještě desítky procent své hodnoty. A v případě Tesla pak vyšší desítky procent.

Jak se Vám líbil příspěvek?

K ohodnocení článku klikněte na hvězdy