Dnes jsem dostal zajímavý dotaz na LinkedIn na téma dluhopisů, které jsou kreditně problematické. Šlo o to, že problémoví dluhopisoví emitenti, kterým teče do bot, se mohou v podstatě až do okamžiku nárazu tvářit, že žádný problém není, protože dokud platí úroky či případně jistiny u svých emisí, tak je vlastně vše ok. Otázka zněla, zda investorům vznikla už teď ztráta. Odpověď se pokusím přinést v dnešním textu.

Dejme tomu, že máme před sebou 5letý dluhopis. V českém prostředí pro nás funguje jako benchmark výnos do splatnosti (YTM) 5letého českého státního dluhopisu. Ten je aktuálně nějakých 4,182 %. Abychom si ujasnili pojmy. To není ekvivalent kupónu, který dostáváte od emitenta. Technicky je to tzv. vnitřní výnosové procento (IRR), kterého dosáhnete nákupem dluhopisu za aktuální tržní cenu.

Pokud byste koupili bond s roční výplatou kupónu za nominální hodnotu v den jeho emise, tak váš výnos do splatnosti (IRR/YTM) bude roven výši kupónu. Ovšem dnes je praxí častější výplata výnosu z dluhopisů. Bývá celkem obvyklý kvartál, zejména u dluhopisů horší kvality je velmi rozšířená měsíční výplata. Častější výplata výnos do splatnosti vylepšuje, naopak méně častá než roční zhoršuje. Pochopitelně bondy s výplatou výnosu až na konci díky diskontovanému principu mají výnos do splatnosti nižší, než je roky vydělená sleva na nominální hodnotě.

Každopádně ve světě dluhopisů se vše poměřuje přes ukazatel YTM. Z toho vyjde i naše úvaha o tom, jak je to s tím, jak se chovají dluhopisy na dluhopisovém trhu poté, co jsou vydány.

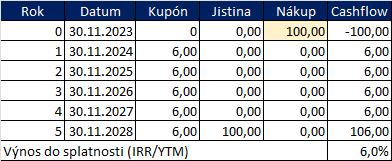

Vezměme si hypotetický příklad, že firma vydá dluhopisy před dvěma lety, které mají 7letou splatnost a 6 % ročně vyplácený kupón. Dnes jsou to z pohledu sekundárního trhu dluhopisy 5leté.

Výše uvedená tabulka popisuje situaci kupujícího, pokud bondy drží do splatnosti. Co když jsem ale udělal monkey business a koupil bondy nevýhodně? Jak to poznám. Jednoduchá úvaha.

Výnos do splatnosti státních dluhopisů je 4,182 %.

Dluhopisy nejsou obchodované na burze a mají výrazně horší likviditu. I u burzovně obchodovaných bondů je obvyklý poměrně výrazný spread mezi kotací BID a ASK. U českých korporátních dluhopisů není neobvyklá kotace 99/101 nebo dokonce , tedy prodávám za 99 a kupuji za 101 ten samý cenný papír. U drtivé většiny korporátních dluhopisů v ČR by byla kotace spíše tak v úrovni 98/102. Tedy náklad na likviditu je opravdu nějaké 2 % i za předpokladu, že se jedná o bond, o který je relativně zájem. Pokud byste chtěli prodat relativně kvalitní bond na sekundárním trhu a využít k tomu služeb někoho, kdo za vás aktivně bude hledat kupce, tak by tento náklad šel spíše někam k 5 %. Tedy někde na 1% / rok splatnosti. Tedy připočtěme náklady likvidity cca 1 % k požadovanému výnosu splatnosti.

Pak zde máme téma kreditního rizika. Zde musíme brát v potaz dvě veličiny. První je pravděpodobnost defaultu na období, po které investuji. A druhá je tzv. ukazatel loss given default, který nám říká, o jak velkou část pohledávky přijdeme při defaultu dluhopisového emitenta. A samozřejmě pak musíme brát v potaz čas, který default znamená navíc proti řádnému plnění závazků.

Klíčový ukazatel při posuzování výše ztráty, která vznikne při defaultu, je poměr dluhu a reálné tržní hodnoty majetku. Proto je tak důležitý ukazatel zadluženosti na aktiva. A proto také dluhopisoví emitenti, zvláště ti problematičtí, tak urputně se snaží přesvědčit finanční veřejnost, že právě zde mají dobrá čísla.

Pokud firma má aspoň trochu solidní čísla, tak se její reálné zadlužení pohybuje někde do 80 % aktiv. I to je celkem vysoká úroveň zadlužení. Samozřejmě je strašně důležité, jak k takovému číslu dojdete. Pokud je to nějaká valuační černá magie při oceňování nějakých private equity pozic, tak to nemá žádnou vypovídající schopnost. Pokud to skutečně reprezentuje reálnou tržní situaci, tak by to ukazatel loss given default mohlo udržet někde blízko 0 %. Jediným nákladem defaultu by se v takovém případě pak stal čas. Protože pak vám reálně může trvat klidně 2 roky, než se k penězům dostanete. A cena těchto 2 let klidně může být nějakých 15 % hodnoty jistiny. To znamená řádově 3 % ročně kreditní marže, které bychom měli požadovat u výnosu takového bondu. Nicméně hraje roli ještě pravděpodobnost, že se něco takového stane. Pokud to reálně hrozí ve 20 % případů, tak jsme na 0,6 % marži p.a. za kredit risk. Pokud je to případ 30 % případů, tak se bavíme o 0,9 % kreditní marži a u 50 % je to 1,5 %.

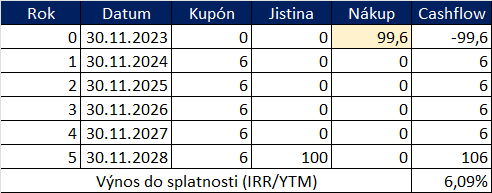

Pro náš příklad vezměme v potaz situaci, že se do problémů dostane firma, která má 30 % pravděpodobnost defaultu na hodnověrné 80 % zadluženosti, což by vedlo řádově ke kreditní marži 0,9 %. V takovém případě by to znamenalo co?

Požadovaný výnos = 4,182 % + 1 % náklad likvidita + 0,9 % kredit risk marže = cca 6,09 %. V takovém případě by se hodnota dluhopisu by pohybovala někde následovně.

Horší je situace, když zadlužení stoupá nad výše uvedenou hladinu. Samozřejmě záleží na typu aktiva. Pohledávky jsou blackbox, který může a nemusí mít hodnoty. I nemovitosti mohou být hodně napálené. O private equity pozicích ani nemluvě. Tam se často kouzlí tak, že Brumbál by se styděl, jaký je to čarodějnický břídil. Ta hranice 80 % zadluženosti je možná jakžtakž akceptovatelná u nemovitostí, ale u private equity to může být úplné hausnumero. Každopádně, pokud můj loss given default dosahuje např. 30 %, tak jsem někde kolem 6 % kreditní marže ročně. A při pravděpodobnosti 50 % defaultu, to jsou nějaké 3 % ročně. Ale opět bychom měli přičíst i ten čas, který je řádově 15 % x 50 % / 5 let = 1,5 % ročně.

To pak znamená, že požadovaný výnos je:

4,182 % + 1% marže za likviditu + 4,5 % za kreditní riziko = 9,682 %

Pořád by to nebyla žádná velká tragédie. Dluhopis by se mohl dát prodat někde za nějakých 85,9 % nominální hodnoty, jak plyne z výše uvedené tabulky.

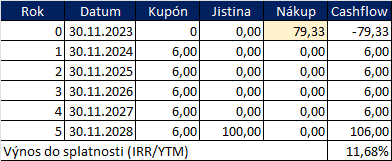

Ale co když čelím dopravdy junk bondu, který vyplácí výnosy bondů z nově naraisovaných peněz? To je samozřejmě úplně jiná píseň. Pokud je pravděpodobnost defaultu někde okolo 50 % a loss given default je kolem 50 %, tak logicky musím jít na kreditní marži kolem 5 % ročně. A opět hodnotu času 15 % x 50 % pravděpodobnost / 5 let = 1,5 % ročně. Tedy celkem kredit risk je 6,5 %.

Pak vypadá požadovaný výnos následovně:

4,182 % + 1 % marže za likviditu + 6,5 % marže za kredit risk = 11,682 %

Toto už je trochu bolestivé, protože cena takového bondu je někde kolem 79,3 % jeho nominální hodnoty.

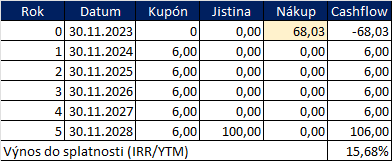

Ale to ještě není situace, která by byla úplná katastrofa. Představme si například firmu, která dlouhé roky vyplácí výnosy z nově půjčených peněz, kde loss given default desahuje hodnot 60 % a kde se pravděpodobnost toho, že letadlo vydrží letět následujících 5 let pohybuje kolem 30 %. To máte pak pravděpodobnost defaultu 70 %x60 % loss given default, což je nějakých 42 %. Děleno 5, jsme někde na 8,4 %. K tomu marže za čas je 70 % x 15 % /5 let = 2,1 %. Celkem tedy kredit marže nějakých 10,5 %.

Tedy požadovaný výnos:

4,182 % + 1% marže za likviditu + 10,5 % za kredit risk = 15,682 %

A to už se pohybujeme někde na 68 % hodnotě nominálu dluhopisu tržní ceny.

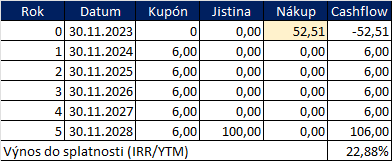

A jak je to s emitenty, kteří nevyhnutelně míří do průšvihu? Tam se pravděpodobnost defaultu hodnotě blíží jistotě. Počítejme třeba 90 %. A pokud je tam loss given default řádově 80 %, tak se bavíme kreditním riziku vyjádřeném 72 %. To je řádově 14,4 % ročně. K tomu připočtěme riziko času 15 % x 90 % / 5 let = 2,7 %. To jsme na kreditní marži 17,7 %.

Výsledný požadovaný výnos je pak 4,182 % + 1 % likviditní marže + 17,7 % kreditní marže = 22,88 %

Reálná cena takového dluhopisu je 52,5 % nominálu. A to už celkem bolí.

A to zdaleka není nejhorší situace. Protože jsou tady na trhu bondy, kde pravděpodobnost defaultu téměř hraničí s jistotou. A také loss given default se pohybuje v hodnotách 80 %+, protože jsou před nimi zajištění věřitelé. Nebo protože hodnota aktiv je asi tak důvěryhodná jako deklarace profesionálních fotbalistů, že budou dodržovat životosprávu. Cena takových bondů? Limitně blížící se nule bez ohledu na to, kolik máte hlavních ekonomů, kteří vyučují ekonomickou teorii na VŠE a kteří za vás mluví v televizi jako nastrčení marketingoví kašpárci.

Jak se Vám líbil příspěvek?

K ohodnocení článku klikněte na hvězdy

2 Komentáře

Líbí se mi Váš příspěvek, výnosy 13,5 % na 3 letých dluhopisech s měsíční výplatou jsou i od APF VENTURE CAPITAL CR s.r.o., nemáte k tomu nějaké informace? Kamarád se k tomu po 2 letech “spamu” upsal.

Děkuji

Mají FKI fond pod Deltou. Mrknu na to.