Když jsme publikovali článek Aristokratické účetní kejkle za miliardy, tak jsme se významně vyjadřovali k problematice ocenění společnosti AREX ve fondu pro kvalifikované investory RSBC SICAV, který spravuje investiční společnost CODYA. V rámci podfondu RSBC Defence existuje ve vlastnické struktuře skrze společnost RSBC Defence.

Díky tomu, že RSBC Private Equity prodala skupinu RSBC Defence do fondu RSBC SICAV, podfondu Defence, získala obrovskou pohledávku za tímto fondem, jelikož i kupní cena byla obrovská. A tato pohledávka byla umořena úpisem akcií fondu. To znamená, že fakticky stále vlastnila RSBC Private Equity společnost, kterou vlastnila. V podstatě nedošlo ke změně kontroly z pohledu hlavní ovládající osoby. Nejedná se tedy o standardní prodej.

Ale přineslo to velmi podstatný aspekt do účetních výkazů RSBC Private Equity i její mateřské společnosti RSBC Holding. Došlo k zásadnímu zvýšení hodnoty majetku, protože do aktiv se projevila hodnota akcií RSBC SICAV, podfondu Defence. A hodnota těchto akcií byla opřena o hodnotu vyplývající ze znaleckého posudku, který určil hodnotu slovinské zbrojařské společnosti AREX d.o.o.

My jsme upozornili na to, že valuace této společnosti je mimořádně agresívní. A agresivitu této valuace je potřeba vnímat ve dvou rovinách. Jedna rovina je pohled dluhopisových věřitelů za skupinu RSBC Holding. A druhá rovina je pohled trhu fondů pro kvalifikované investory a jeho důvěryhodnosti. V případě dluhopisových věřitelů je to celkem jasná agresívní praktika, která vedla k tomu, že RSBC Holding vypadá kreditně kvalitnější. Díky této operaci byl zvýšen zcela zásadním způsobem vlastní kapitál celé skupiny RSBC Holding. A nutno podotknout, že ani po této operaci nepůsobí RSBC Holding jako kreditně kvalitní firma. To znamená bez této operace by působila ještě výrazně hůř, jak jsme popsali v předchozím textu, které jsme doplnili naší úvahou, že hodnota dluhů celého holdingu je vyšší než hodnota jeho majetku.

Neméně důležitý je aspekt pohledu skrze účastníka trhu fondů pro kvalifikované investory. Případ RSBC SICAV, podfond Defence otevírá debatu, zda vůbec můžeme fondům pro kvalifikované investory věřit tomu, co investorům reportují. Je jasné, že ocenění jakéhokoliv aktiva, se kterým se neobchoduje na velmi likvidním kapitálovém trhu, je vždycky problematické. A vždy spojeno s nějakou odchylkou většího či menšího řádu. Ať už se jedná o budovy, pozemky, dluhové cenné papíry a zvláště pak, pokud se jedná o určení hodnoty goodwillu u private equity podnikání.

Když jsem publikoval článek Aristokratické účetní kejkle za miliardy, tak se objevily hlasy, které zpochybňovaly mou skepsi související s tím, jaká je valuace společnosti AREX ze strany RSBC SICAV, podfond Defence. V podstatě jsem byl obviněn z toho, že jsem pohled na valuaci společnosti AREX zásadně zjednodušil na pohled skrze ukazatel Enterprise value k EBITDA. Je pravda, že jsem operoval především s tímto ukazatelem, který považuji za asi nejlépe vypovídající pro porovnávání hodnoty firem, které se pohybují ve stejném sektoru. Nicméně už v předchozím článku jsem uváděl i hodnoty tržeb firem, se kterými jsem AREX srovnával. A také jsem poukazoval na EBITDA marži. V analýze, která předcházela napsání článku Aristokratické účetní kejkle za miliardy jsem si dělal valuační porovnání i na dalších finančních ukazatelích, jako jsou P/BV, P/E, P/S, P/FCF, dividendový výnos, porovnával zadlužení jednotlivých firem i tempo růstu. Díval jsem se také na další aspekty, jako je angažovanost firem v účetních položkách, jako je research & development. V předchozím článku, který už tak byl poměrně rozsáhlý (rozsah cca 16 stran A4 a více než 30 tisíc znaků + tabulky), nebyl úplně prostor věnovat tomuto tématu více než cca 4 strany A4 textu, protože text byl hospodářské situaci celého RSBC Holding.

Nicméně v tomto textu bych se rád zastavil do většího detailu nad valuací AREX v RSBC Defence a tím, do jaké míry je skutečně relevantní pro dluhopisové věřitele RSBC Holding i investory do kvalifikovaných fondů.

Na konci roku 2022 firma AREX dlužila 400,36 milionů korun. Její mateřská společnost RSBC Defence dlužila 378,37 milionů. Jejich celkové dluhy byly 778,73 milionů korun. Valuace hodnoty podílu v RSBC Defence činila 1 655, 471 milionu korun na konci roku 2022. Odečteme-li zůstatek na bankovním účtu RSBC Defence, tak dojdeme k valuaci samotné společnosti AREX o 3,88 milionu nižší, protože RSBC Defence nedělá nic jiného v daný okamžik, než že vlastní AREX.

To představuje valuaci podnikání AREX na 1,651 mld. korun na úrovni hodnoty obchodního podílu a o 778,7 mil vyšší na úrovni tzv. enterprise value hodnoty. Tedy bavíme se o 2,430 mld. korun.

Dále si pojďme říct několik důležitých informací o společnosti AREX platných ke konci roku 2022.

Tržby: 618,24 milionu korun.

Provozní hospodářský výsledek: 26,84 milionu korun

EBITDA: 85,43 milionu korun

Čistý zisk: 16,632 milionu korun

Vlastní kapitál: 355 milionu korun

Bilanční suma: 756,185 milionu korun

Počet zaměstnanců: 145

Z výše uvedených informací lze dovodit následující informace:

EBITDA marže: 13,82 %

Provozní marže: 4,34 %

Čistá marže: 2,68 %

Dluhy/EBITDA: 4,69 v případě samotné AREX

9,11 v případě AREX a dluhů její matky RSBC Defence

Dluhy/Aktiva: 41,61 % v případě samotné AREX

> 100 % v případě AREX a dluhů její matky RSBC Defence

ROE: 4,68 % ve vztahu k ekvitě samotné AREX

ROA: 2,20 % ve vztahu k bilanční sumě samotné AREX

Valuační pohled na AREX ve fondu RSBC SICAV, podfond Defence, pak vypadá následovně:

Enterprise value/ EBITDA: 28,44

Enterprise value/ Gross profit: 90,53

Price to earnings (P/E): 99,26

Price to sales (P/S): 2,67

Price to book value (P/BV) 4,65

Dividendový výnos: 0 %

Tyto hodnoty by u AREX svítily, kdyby byl burzovně obchodovanou firmou a kdyby jeho tržní kapitalizace byla taková, na kolik si cenil v roce 2022 obchodní podíl v této společnosti investiční fond RSBC SICAV, podfond Defence.

Z předchozího článku je vám již jasné, že já považuji tyto hodnoty za totální nonsens. Byl jsem obviněn z toho, že se dopouštím velké spekulace, když zpochybňuji, že by se za takovou hodnotu mohla firma na trhu prodat. A že tím křivdím především investiční společnosti, která tento fond spravuje.

Dnes bych vás rád seznámil s tím, jak jsou oceňovány likvidním kapitálovým trhem společnosti ze sektoru Aerospace & Defense. A zaměřím se na stejné finanční ukazatele, které jsem vyhodnocoval u společnosti AREX.

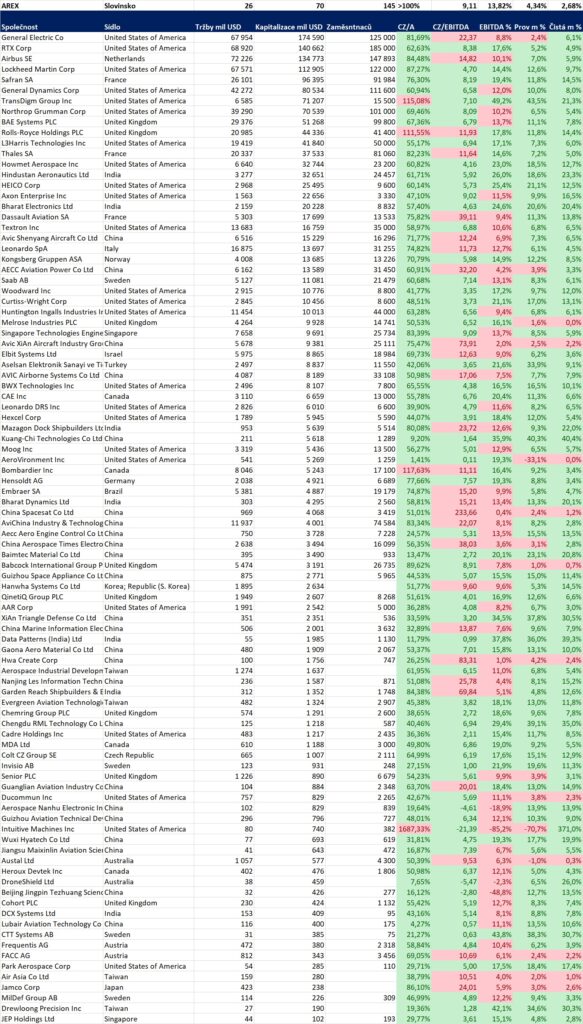

Zde malé srovnání, jak si vede AREX v porovnání s předními burzovně obchodovanými firmami ze sektoru Aerospace & Defense z pohledu hlavních finančních ukazatelů:

Kapitalizace – tržní hodnota společnosti určená tržní hodnotou jejích akcií, v případě AREX použitá hodnota valuace ve fondu RSBC SICAV, podfond Defence

CZ/A – cizí zdroje vůči aktivům

CZ/EBITDA – cizí zdroje vůči zisku na úrovni EBITDA

EBITDA % – EBITDA marže v poměru k tržbám

Prov m % – provozní zisk v poměru k tržbám

Čistá m % – čistá zisková marže v poměru k tržbám

Zelená čísla znamenají, že firma je v tomto relativním finančním ukazateli kvalitnější než AREX. Červená, že je v něm horší než AREX.

Z výše uvedené tabulky zcela jednoznačně vyplývá, že AREX je proti většině burzovně obchodovaných firem, u kterých máme k dispozici data, nejen firmou výrazně menší, ale je také proti drtivé většině firem i firmou výrazně zadluženější a méně ziskovou firmou. Zejména pokud je o ukazatel ziskovosti provozní a čisté ziskovosti.

Kvalita byznysu burzovně obchodovaných firem je z velké části postavena na dlouholetém komplexním know how, které se opírá z velké části o research & development. Jde o kvalitu a složitost produktů jako takových. Asi těžko můžeme z hlediska technologické složitosti porovnávat cvičnou munici nebo pistole, které vyrábí společnost AREX, s technologiemi leteckými, kosmickými nebo produkty společností, jako je např. RTX. Ta vyrábí produkty opravdu velmi pokročilé a unikátní technologie, ať už jde o chytré raketové systémy používané v Iron Dome, v letadlech, na lodích, technologie řízení leteckého provozu, špičkové letecké motory Pratt & Whitney a další velmi pokročilé technologie. Zkrátka valuaci firmy typu RTX, která je technologický lídr zbrojařského průmyslu, nemůžeme stavět jen na schopnosti generovat zisk. Zvláště, když firmy této kategorie investují ročně miliardy USD do research & development nákladů. Nic takového AREX samozřejmě nedělá v obdobné míře. A i kdyby vyčlenila podobné procento svých tržeb na výzkum a vývoj, tak se bavíme o úplně jiném řádu finančních prostředků. A bariéra vstupu v oblasti výzkumu a vývoje vojenských technologií je logicky z velké části ta finanční (a nejen ta). Firmy typu AREX jsou opravdu jen malé strojírenské firmy, které jsou technologicky v podstatě primitivní proti těmto komplexním zbrojařským gigantům, kteří umí dodávat zboží a služby v podobě velmi pokročilých technologií. Tato hodnota se zcela nepochybně odráží v postavení společnosti v rámci potravního řetězce zbrojařského průmyslu a přenáší se to i do reálné tržní hodnoty goodwillu, který má zásadní vliv i na tržní kapitalizaci.

A nyní lehké valuační srovnání AREX s burzovně obchodovanými Aerospace & Defense tituly:

P/B – price to book, násobek účetní hodnoty vlastního kapitálu

P/E – price to earnings, násobek čistého zisku

P/S – price to sales, násobek tržeb

EV/EBITDA – enterprise value (kapitalizace+dluhy)/EBITDA

Dividenda – dividendový výnos v poměru k valuaci

Když je valuace červená, je firma v seznamu méně hodnotná než AREX, když je firma zelená, je valuována vyšším násobkem (tedy je dražší) než AREX

Přestože je AREX výrazně menší, v průměru více zadlužený v poměru k aktivům i zisku, méně ziskový a také disponuje nesrovnatelně zanedbatelným technologickým know how a R&D proti zbrojařským gigantům, tak je firma AREX valuována výrazně dráž než drtivá většina zbrojařských gigantů přes 5 nejběžnějších valuačních ukazatelů. To je nezpochybitelný fakt při pohledu na téměř červenou výše uvedenou tabulku, která signalizuje, že ve valuačních násobcích je v drtivé většině ukazatelů a firem AREX dražší než firmy s tržní hodnotou 100 mil USD až 174 mld. USD, s jejichž akciemi se obchoduje na akciových burzách. Kupříkladu zmíněná RTX, která je jednou z technologicky nejvyspělejších firem aerospace & defense vůbec, zaostává za AREX valuačně ve všech porovnávaných valuačních metrikách, a přesto zůstává druhou nejhodnotnější firmou celého sektoru.

Valuátor, který je ochoten se podepsat pod posudek, že AREX má enterprise value na konci roku 2022 okolo 2,43 mld. korun se dopouští velmi divoké spekulace, pro kterou nemůže mít oporu v sektorových valuacích. A může se dívat na private equity transakce, které se v oboru odehrály, jak chce. Pokud náhodou najde pár transakcí, které mu přes nějaký ukazatel mohou signalizovat vyšší hodnotu, musí logicky najít dalších několik ukazatelů, které budou signalizovat opak. Druhá je záležitost, do jaké míry jsou deal reporty relevantní, protože na rozdíl od public equity, nemají private equity transakce vždy povinnost reportovat detaily dealu. Navíc postavení firem na trhu v oblasti zbrojařského průmyslu rozhodně není lepší u malých firem proti těm velkým, z nichž drtivá většina je v kategorii public equity. Takže těžko private equity market bude valuován lépe než ten public equity.

Pokud by někdo chtěl přistoupit k ocenění společnosti AREX na bázi čisté současné hodnoty budoucích pěněžních toků, tak by musel počítat s naprosto enormním růstem hospodářských výsledků společnosti AREX. Pouze ten v kombinaci s nízkým diskontním faktorem by dokázal matematicky vygenerovat takto vysokou hodnotu valuace. Valuace přes běžné valuační ukazatele rozhodně oporu na trhu v úrovni, kterou zvolil RSBC SICAV, podfond Defence, ani náhodou nemá, jak dokazují čísla v uvedených tabulkách.

Je zcela evidentní, že při ocenění hodnoty majetku RSBC SICAV, podfond Defence, nebyla dodržena jedna z hlavních zásad finančního výkaznictví. A to je zásada opatrnosti. Nikdo zodpovědný nemůže před držiteli investičních akcií tvrdit, že společnost AREX má takto vysokou hodnotu. Minimálně do okamžiku, kdy někdo skutečně takto vysokou cenu za společnost zaplatí při jejím prodeji. Do té doby je extrémně divoká spekulace, která vznikla pomocí znaleckého posudku.

Rovněž je třeba znovu zdůrazňovat, že tato valuace má dalekosáhlé důsledky v podobě vylepšení finanční pozice skupiny RSBC Holding z pohledu kreditní kvality jejích finančních výkazů, na což poukazujeme v textu Aristokratické účetní kejkle za miliardy.

Co tato valuace vysílá za signál na trh fondů pro kvalifikované investory? Do jaké míry lze věřit private equity valuacím?

Lze tolerovat extrémně agresívní finanční marketing firem typu RSBC Holding v kombinaci s praktikami oceňování majetku ve fondu a pseudoprodejem majetku, který slouží hlavně k vylepšení finančních výkazů před věřiteli? Bez ohledu na to, kolik investičních společností, pořadatelů konferencí, dluhopisových a fondových komentátorů, finančních influencerů, expertů na family office a novinářů se za RSBC Defence postaví svou podporou, jednoznačná odpověď zní NE. Dlužník, který používá tyto metody ke zlepšení svých finančních výkazů, se dopouští velmi zásadního zkreslování své finanční pozice.

Jak se Vám líbil příspěvek?

K ohodnocení článku klikněte na hvězdy

3 Komentáře

Dobrý den, je někde k dispozici ten znalecký posudek? Zajímalo by mne, kde tu hodnotu znalec vytvořil. Na místě, kde by povinně ten posudek měl být jsem jej nenašel.

Není, vycházíme z dat výroční zprávy fondu a výročních zpráv firem, které fond měl ve svém vlastnictví k tomuto okamžiku. Tedy VZ RSBC SICAV, podfond DEFENSE. RSBC DEFENSE a AREX. Tyto VZ máme k dispozici.

Tak super. Pak je podle zákona takto provedená transakce neplatná;-) Pokud se to pokazí a investoři prodělají, mohou se hojit na statutárním orgánu daného fondu o případnou újmu.