Hodně se napsalo i u nás na Finsider.cz o tom, co se bude dít s hypotékami po růstu úrokových sazeb vyvolaném navýšením 2T Repo ze strany ČNB. Nicméně bylo by dobré si položit otázku, jak bude vypadat trh s korporátními bondy, protože ten je tímto efektem také ovlivněn.

Co říká teorie

Když bychom si měli dát na úvod lehký teoretický background k této problematice, tak by zde mělo zaznít několik následujících informací.

1)Výnos nerovná se výše úrokové sazby dluhopisu

Je to logické, protože dluhopis se může nakoupit za jinou cenu, než je jeho nominál. A navíc výnos do splatnosti, což je ukazatel, který se u dluhopisů používá, je vnitřním výnosovým procentem z cashflow z držby dluhopisu. Proto pohled na výši úrokové sazby u dluhopisu je dost nepřesný. Výši výnosu do splatnosti (YTM) ovlivňuje to, za kolik dluhopis koupím, kdy mezi výplaty úroku jsem ho koupil, zdanění úroku a také frekvence vyplácení úroku.

2)Výnos se skládá z bezrizikové úrokové míry a rizikové marže

Výnosy korporátních dluhopisů tvoří dvě složky. První je tzv. bezriziková neboli benchmark, kterou v ČR představuje výnos českých státních dluhopisů. Veškerý výnos nad tuto hodnotu pak představuje tzv. rizikovou prémii.

Když došlo k tomu, že ČNB avizovala zvýšení úrokových sazeb, tak začaly růst i výnosy státních bondů. Můžeme se na to podívat v následujících grafech.

Výnos do splatnosti 5letého českého státního bondu

Výnos do splatnosti českého 3letého státního bondu

Vývoj základní úrokové sazby 2T Repo

Z výše uvedených grafů je celkem evidentní, že vztah mezi výnosem do splatnosti českých státních bondů a vývojem hodnoty 2T Repo existuje. Očekávání růstu a faktické zvýšení 2T Repo se podepsalo na zvýšení výnosů do splatnosti státních bondů.

Vezměme si příklad pětiletého korporátního dluhopisu s výnosem do splatnosti 6 %. Dejme tomu, že výnos českých státních bondů v době tohoto výnosu byl 1,5 %. To znamená, že výnos se skládal z 1,5 % bezrizikového výnosu a 4,5 % rizikové prémie. Pokud došlo k růstu bezrizikové úrokové míry z 1,5 % na 2,6 %, tak se jedná o 1,1 % růst. Za předpokladu, že se ve firmě nic nezměnilo a že k tomu došlo v krátkém čase (například 1 kvartál), tak by takový dluhopis měl mít nově výnos do splatnosti =1,5 % + 1,1 % + 4,5 % = 7,1 %.

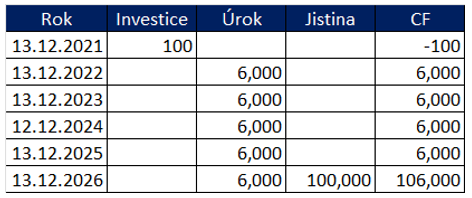

Pojďme si takovou situaci zobrazit i graficky

V takové situaci je výnos do splatnosti YTM roven 6 %.

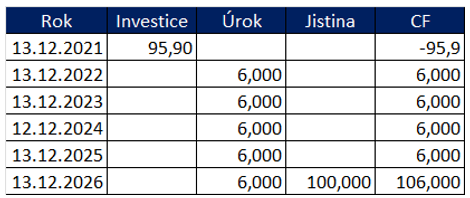

Když by došlo k situaci, že by YTM musela stoupnout z 6 % na 7,1 %, tak by cashflow z dluhopisu muselo začít vypadat následovně.

Tedy naše investice by musela být nižší. Namísto hodnoty 100 bychom museli investovat částku 95,9 při stejném cashflow plynoucím z dluhopisu. Tedy taková situace reálně vedla na 5leté splatnosti o pokles tržní hodnoty dluhopisu o 4,1 %.

Takto by reálně v podstatě měl reagovat dluhopis, který již držím.

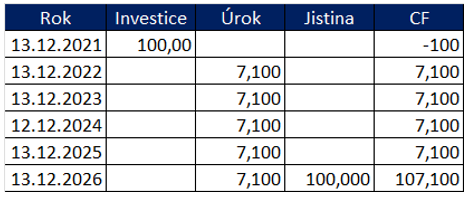

Kdybychom se na stejnou situaci dívali z pohledu nově vydaného dluhopisu, tak by situace měla být taková, že tabulka vypadá následovně.

To znamená, že emitent by měl začít vydávat dluhopisy o vyšším výnosu.

Situace v praxi

Situace v praxi je o mnoho složitější, protože investoři nejsou natolik racionální, aby tímto způsobem uvažovali. Jen málokterý retailový investor do dluhopisů sleduje výnos do splatnosti státních dluhopisů. U institucionálních investorů je to pochopitelně jinak, protože tam většina z nich přehled o pohybu výnosů státních bondů má.

A pak jsou zde samotní emitenti. Ti pohyby úrokových sazeb často vytrvale ignorují a vydávají dluhopisy o stále stejném výnosu. A pokud jejich bondy nejsou burzovně obchodované na trhu, kde se s nimi vydatně obchoduje na sekundárním trhu, tak neexistuje ani příliš velká zpětná vazba sekundárního trhu, takže se v praxi vůbec růst úrokových sazeb nemusí projevit očekávaným poklesem tržní ceny dluhopisů, jak jsme uváděli v teoretickém příkladu.

Většinou se to dluhopisoví emitenti v takových situacích snaží ustát tvrzením o zlepšení vlastní kreditní kvality. Tedy říkají, že úrokové sazby sice vzrostly, ale že jejich kreditní riziko kleslo, a tudíž by v součtu nemělo dojít růstu výnosu do splatnosti. Samozřejmě investoři toto tvrzení mohou více či méně reflektovat ve svých rozhodnutích.

V praxi poptávku po korporátních dluhopisech ovlivňuje několik faktorů, které jí mohou odklonit od teoreticky racionálního postoje.

Výnosy do splatnosti reálných alternativ

Státní dluhopis není pro většinu investorů reálnou alternativou. Teoreticky sice ano, ale v praxi ne, protože výnos státních bondů je pro ně příliš nízký (i po růstu) a protože existují bariéry vstupu pro jejich koupi. Navíc drtivá většina retailových investorů trh se státními bondy vůbec nesleduje. V praxi je alternativou pro dluhopisového investora spíše výnos na realitním trhu, výnosy jiných dluhopisů a výnosy investičních fondů či akcií. U řady těchto alternativ vůbec není snadné dojít k závěru, jaký výnos by měla přinést ona konkrétní alternativa.

Sklon ke spotřebě a disponibilní investiční zdroje

Je-li těžký přebytek poptávky nad nabídkou kvalitních bondů, tak dluhopis zmizí i za horších podmínek pro investory. V tomto je to podobné situaci s byty.

Inflace

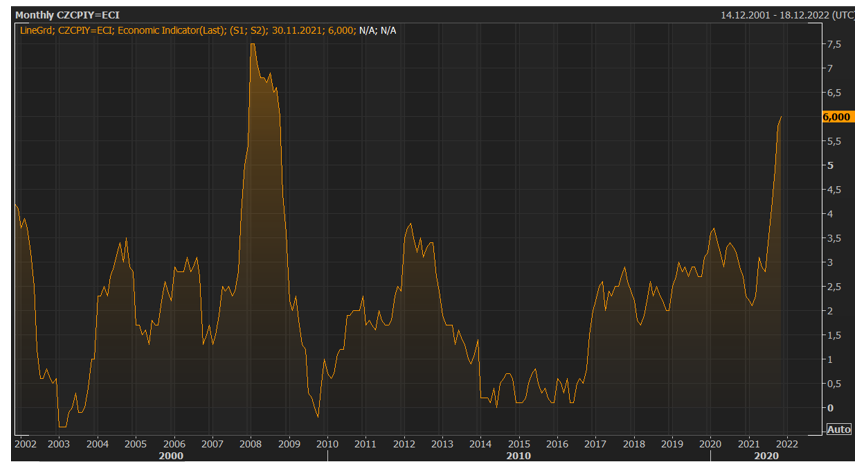

Má možná důležitější roli, než ostatní faktory. A ani ne tak inflace skutečná jako ta, kterou investoři očekávají v momentě, kdy činí investiční rozhodnutí. Inflace za listopad činila 6,0 %. Řada investorů se může domnívat, že bude pokračovat v tomto tempu dále. Ovšem není to tak jednoduché. Podívejme se na graf vývoje inflace v ČR za posledních 20 let.

Soudný člověk při pohledu na tento graf vidí, že na střednědobém horizontu opravdu inflace nedosáhla 6 %. A proto je takové očekávání zcela irelevantní.

Když se podíváme na průměrnou hodnotu inflace v ČR za posledních 20 let, tak zjistíme, že

Za posledních 12 měsíců činila v průměru 3,49 %

Za posledních 24 měsíců činila v průměru 3,36 %

Za posledních 36 měsíců činila v průměru 3,16 %

Za posledních 60 měsíců činila v průměru 2,82 %

A za posledních 120 měsíců činila 2,01 % a za posledních 240 měsíců pak 2,16 %

Co z toho plyne? V zásadě nic. Jen to, že není úplně dobré své očekávání stavět od toho, jaké jsou poslední zveřejněné hodnoty inflace. Přesto to spoustu lidí dělá a může podle toho upravit svá investiční rozhodnutí.

Závěr

Růst úrokových sazeb samozřejmě nějaký vliv na trh s korporátními dluhopisy má, a ještě mít bude. Emitenti by se určitě měli připravit na to, že budou muset nabízet vyšší úroky investorům. V all in nákladu to může vést k tlaku snížit náklady na úpis, tedy snížit odměnu finanční distribuci nebo obchodníkům s cennými papíry ve snaze dostat větší část finančních nákladů přímo k investorům.

Racionální investoři z řad dluhopisových fondů musí počítat s tím, že to poškozuje valuaci jejich stávajícího portfolia. To je nevyhnutelný fakt.

Růst úrokových sazeb se bude odrážet v negativní výkonnosti některých dluhopisových fondů, které mají spíše delší dobu splatnosti dluhopisů v portfoliu. A tato zhoršená výkonnost může vést k tomu, že budou obtížněji přesvědčovat investory pro další investice. Přitom ale pro investory by bylo v tuto chvíli nejvhodnější investovat právě do dluhopisových fondů, protože nový dosud nezainvestovaný kapitál nabízí vyšší příležitost zhodnocení.

Jak se Vám líbil příspěvek?

K ohodnocení článku klikněte na hvězdy